İnternet satışları 30.700 TL’yi geçmeyene müjde, pilot ve kabin memurunda ücret istisnası şartları

7161 sayılı Kanunun ile Gelir Vergisi Kanunu'nda önemli değişiklikler yapılmıştır. Bugünkü yazımızda 7161 sayılı yasa ile Gelir Vergisi Kanunu'nun ücretlerde istisnayı düzenleyen maddesinde ve esnaf muaflığını düzenleyen maddesinde yapılan değişiklikleri ele alacağız. Yapılan değişiklikler ile pilot ve kabin memurlarına ciddi vergi avantajı sağlanmış olup, gelirlerinin %70’i Gelir Vergisinden istisna edilmiştir. Diğer yandan özellikle evinde kendi başına ürettiği ürünlerini internetten satanlar için de esnaf muaflığından yararlanma imkanı tanınmıştır.

PİLOT VE KABİN MEMURLARININ ÜCRETLERİNİN %70’İ AŞAĞIDAKİ ŞARTLARLA GELİR VERGİSİNDEN İSTİSNA OLACAKTIR

7161 sayılı Kanunun 3'üncü maddesi ile 193 sayılı Kanunun 23'üncü maddesinin birinci fıkrasına 17 numaralı bent eklenerek kamu kurum ve kuruluşları hariç Türk Hava Kurumu veya kanuni veya iş merkezi Türkiye’de bulunan müesseselerde uçuş maksadıyla görevlendirilen, hava aracının sevk ve idaresiyle görevli pilotlar ile uçuş esnasında uçak içinde hizmet veren yetkili sivil havacılık otoritesince sertifikalandırılmış kabin memurlarına ödenen aylık ücretin gerçek safi değerinin %70’i (Cumhurbaşkanı, bu oranı %100’e kadar artırmaya, sıfıra kadar indirmeye yetkilidir.) Gelir Vergisinden istisna edilmişti. 306 nolu Gelir Vergisi Genel Tebliği ile istisnanın uygulamasına yönelik açıklamalar yapılmıştır.

Buna göre, kamu kurum ve kuruluşları hariç Türk Hava Kurumu veya kanuni veya iş merkezi Türkiye’de bulunan müesseselerde uçuş maksadıyla görevlendirilen,

a) Hava aracının sevk ve idaresiyle görevli pilotlara,

b) Uçuş esnasında uçak içinde hizmet veren yetkili sivil havacılık otoritesince sertifikalandırılmış kabin memurlarına 1/2/2019 tarihinden itibaren nakden veya hesaben ödenen aylık ücretlerinin gerçek safi değerinin %70’i gelir vergisinden istisna edilmiştir.

Türk Hava Kurumu veya kanuni veya iş merkezi Türkiye’de bulunan müesseselerde görevli olmakla birlikte birinci fıkrada belirtilen görevliler dışındaki diğer personel, yetkili sivil havacılık otoritesince sertifikalandırılmış veya uçak içinde hizmet veriyor olsa da bu istisnadan yararlanamayacaktır.

Pilot ve kabin memurlarına, bu hizmetlerine ilişkin olarak ödenen aylık ücret, mesai, prim, ikramiye, gider karşılığı ve sair adlarla yapılan tüm ödemeler ve sağlanan menfaatler de ücret kapsamında değerlendirilecek ve istisnaya konu edilecektir.

Ücretin gerçek safi değeri belirlenirken 193 sayılı Kanunun 63'üncü maddesinde sayılan sigorta primi, şahıs/hayat sigortası primi ve sendika aidatları gibi indirimler ile 31'inci maddesinde yer alan engellilik indirimi düşüldükten sonra kalan tutar dikkate alınacaktır.

Pilot ve kabin memuruna ödenen aylık ücretlerin gerçek safi değerinin %70’i istisna edildikten sonra kalan %30’luk kısım gelir vergisine tabi olacaktır.

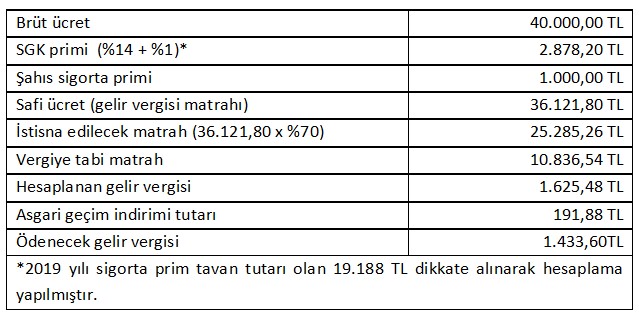

Örnek: Türk Hava Yolları'nda çalışan ve bekâr olan pilot Özgün Bey’e, 2019 yılı Şubat ayında brüt 40.000 TL ücret ödenmiştir. Özgün Bey’in kendi adına ödediği 1.000 TL şahıs sigorta pirimi bulunmaktadır. Pilot Özgün Bey’in 2019 Şubat ayına ilişkin ödenen ücretine uygulanacak gelir vergisi istisnası tutarı aşağıdaki şekilde hesaplanacaktır.

7161 sayılı Kanunun 4'üncü maddesi ile 193 sayılı Kanunun 29'uncu maddesinin birinci fıkrasının (2) numaralı bendi de “ Subay, astsubay, erbaş ve erlere ve ordu hizmetinde bulunan sivil makinistlere, uçuş, dalış gibi hizmetleri dolayısıyla verilen tazminatlar, gündelikler, ikramiyeler ve zamlar ile diğer kamu kurum ve kuruluşlarında uçuş maksadıyla görevlendirilen, hava aracının sevk ve idaresiyle görevli pilotlar ile uçuş esnasında uçak içinde hizmet veren personele fiilen uçuş hizmetleri ve kanuni veya iş merkezi Türkiye’de bulunan müesseselerde denizaltına dalış yapanlara fiilen dalış hizmetleri dolayısıyla yapılan aynı mahiyetteki ödemeler;” şeklinde değiştirilerek pilot ve kabin memurlarının ikramiye ve mükafatları da Gelir Vergisinden istisna edilmiştir.

İNTERNET VE BENZERİ ELEKTRONİK ORTAMLAR ÜZERİNDEN YAPILAN SATIŞLARDA 30.700,80 TL SINIRI AŞILMAZ İSE ESNAF MUAFLIĞINDAN YARARLANILACAK, VERGİ ÖDENMEYECEKTİR!

7162 sayılı Kanunun 1'inci maddesi ile 193 sayılı Kanunun 9'uncu maddesinin birinci fıkrasının (6) numaralı bendine “işyeri açmaksızın” ibaresinden sonra gelmek üzere “veya yıl içinde gerçekleştirilen satış tutarı ilgili yıl için geçerli olan asgari ücretin yıllık brüt tutarından fazla olmamak üzere, internet ve benzeri elektronik ortamlar üzerinden” ibaresi eklenmiştir.

Buna göre,

Evlerde kendi el emekleri ile imal ettikleri ürünleri bir işyeri açmaksızın satanlar, esnaf muaflığından faydalanabilmektedirler. Bu muaflıktan faydalanılabilmesi için;

a) İmal edilen ürünlerin, 193 sayılı Kanunun 9'uncu maddesinin birinci fıkrasının (6) numaralı bendi kapsamında olması,

b) Evlerde kullanılan dikiş, nakış, mutfak robotu, ütü ve benzeri makine ve aletler hariç olmak üzere, sanayi tipi veya seri üretim yapabilen makine ve aletlerin kullanılmaması,

c) Dışarıdan işçi çalıştırılmaması,

ç) Ürünlerin işyeri açmaksızın satılması,

d) Ürünlerin, pazar takibi suretiyle satılmaması,

e) Ürünlerin, ticarî, ziraî veya meslekî faaliyetleri dolayısıyla gelir ve kurumlar vergisi mükellefi olanların düzenledikleri kermes, festival ve panayırlarda satılmaması,

f) Ticarî, ziraî veya meslekî kazancı dolayısı ile gerçek usulde gelir vergisine tâbi olunmaması,

g) Faaliyetin, gelir ve kurumlar vergisi mükelleflerine bağlılık arz edecek şekilde yapılmaması gerekmektedir.

Ürünlerin; ticarî, ziraî veya meslekî faaliyetleri dolayısıyla gelir ve kurumlar vergisi mükellefi olanların düzenledikleri hariç olmak üzere, düzenlenen kermes, festival, panayır ile kamu kurum ve kuruluşlarınca geçici olarak belirlenen yerlerde satılması muaflıktan faydalanmaya engel olmayacaktır.

7162 sayılı Kanunla yapılan değişiklikle 30/1/2019 tarihinden itibaren uygulanmak üzere, esnaf muaflığından faydalananların, evlerde imal ettikleri ürünleri, internet ve benzeri elektronik ortamlarda da satmaları halinde esnaf muaflığından faydalanmaları mümkün hale getirilmiştir.

Bu muaflıktan faydalanılabilmesi için, internet ve benzeri elektronik ortamlar üzerinden yıl içinde gerçekleştirilen satış tutarının ilgili yıl içinde geçerli olan asgari ücretin yıllık brüt tutarını aşmaması gerekmektedir. Bu şart, her bir ürün cinsi için ayrı ayrı değil tüm ürünlerin toplam satış tutarı için geçerlidir.

Satışların bir kısmının internet ve benzeri elektronik ortamlar üzerinden, bir kısmının muafiyet kapsamında diğer şekillerde yapılması halinde, satış tutarının ilgili yıl içinde geçerli olan asgari ücretin yıllık brüt tutarını aşmaması şartı, sadece internet ve benzeri elektronik ortamlar üzerinden yapılan satışlar için geçerli olup, diğer şekillerde yapılan satışlarda tutar sınırlaması bulunmamaktadır.

İnternet ve benzeri elektronik ortamlar üzerinden yıl içerisinde yapılan satışların ilgili yılda geçerli olan asgari ücretin yıllık brüt tutarını geçmesi halinde, esnaf muafiyeti kaybedilecek ve izleyen takvim yılı başı itibarıyla gelir vergisi mükellefiyeti tesis edilecektir.

Örnek: Esnaf muaflığından yararlanan Ayşe Teyze, evinde ürettiği tarhana, erişte ve mantıları, kamu kurumlarınca düzenlenen kermes, festival, panayırlarda ve internet üzerinden satışa aracılık eden bir platform aracılığıyla satmaktadır.

Ayşe Teyze’nin, 2019 takvim yılında internet üzerinden yapmış olduğu satış tutarı 25.000 TL, diğer satış tutarı ise 10.000 TL dir. Ayşe Teyze’nin, internet üzerinden yapmış olduğu satış tutarı olan 25.000 TL, 2019 yılı için belirlenen yıllık asgari ücretin brüt tutarı olan 30.700,80 TL’yi aşmadığından, muafiyetten faydalanmaya devam edecektir. İnternet üzerinden yapılan satış 2019 yılında 30.700,80 TL’yi aşacak olur ise, muafiyet kaybedilecek ve 1/1/2020 tarihinden itibaren gelir vergisi mükellefi olunacaktır.

Ayşe Teyze’nin ürünlerini alanlar tevkifat yapacak mıdır?

193 sayılı Kanunun 9'uncu maddesinin son fıkrasında, “Bu muaflığın, 94'üncü madde uyarınca tevkif suretiyle kesilen vergiye şümulü yoktur.” hükmü yer almaktadır. Aynı Kanunun 94'üncü maddesinin birinci fıkrasında vergi tevkifatı yapmak zorunda olanlar ile tevkifata tabi tutulacak ödemeler belirtilmiş ve aynı fıkranın (13) numaralı bendinde vergiden muaf esnafa yapılan ödemeler tevkifat kapsamına alınmış olup, 9 uncu maddenin birinci fıkrasının (6) numaralı bendinde yer alan emtia bedelleri veya bu emtianın imalinde ödenen hizmet bedelleri üzerinden yapılacak tevkifat oranı 6/6/2012 tarihli ve 2012/3322 sayılı Bakanlar Kurulu Kararı ile %2 olarak belirlenmiştir.

Dolayısı ile, tevkifat yapmakla sorumlu olanlar, vergiden muaf esnaftan internet ve benzeri elektronik ortamlar üzerinden veya muafiyet kapsamında diğer şekillerde satın alınan mallar için yapılan ödemeler üzerinden %2 oranında tevkifat yapacaklardır.

Esnaf muaflığından yararlananlardan yapılan alışların tamamının gider pusulası ile belgelendirilmesi esas olmakla birlikte, münhasıran internet ve benzeri elektronik ortamlar üzerinden satın alınan mallar için yapılan ödemelere ilişkin olmak üzere, gider pusulasında bulunması gereken bilgileri (imza hariç) ihtiva eden banka dekontları ile de belgelendirilmesi mümkündür.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

Gerçek20 Mart 2019 19:31

Türkiyede uçak yapmak için yüksek ücret verilip özendirilmez uçağın şöförüne para verilip pilotluk özendirilir,pilot 18 ayda oluyor fakat uçağı yapmak ömrüne mal olur...

-

Veri20 Mart 2019 19:25

Amerikada pilotun maaşı hekimin dörtte biri mühendisin yarısı kadardır en az ücret alan işçininde 3 katıdır türkiyede tam tersi...

-

Necmettin18 Mart 2019 14:46

Sayın büyüklerimiz hisse senetlerini bir kaç yıl elinde bulunduranlardan da alım satım vergi farkı alınmaması için bir yasa çıkarabilir misiniz? BIST'in işlem kalitesi için çok iyi olurdu. Şimdiden teşekkürler

-

baydu can19 Mart 2019 18:29

Hisse senedi alım satımında vergi yok ki bunu nereden çıkardınız? temettülerde vergi var o da belli bir sınırı geçerse...

-

Ömer18 Mart 2019 14:38

Aramızda pilotlar için yardımda toplayalım mı? Garibanlar mercedese biniyor. Yazık günahtır. Ferrariye binmeleri lazım.

-

Hasen19 Haziran 2019 10:25

3. havalimanı öncesi yerli havayolu şirketlerini desteklemek için alınmış bir karar olduğunu düşünüyorum. Bu açıdan doğru ve yerinde bir karar...

-

Şemazet Albayrak18 Mart 2019 09:38

Evde yapilan üretimde 1 yillik asgari ücretin brütüne denk gelen 30.700.80 vergiden muaf olabiliyorsa asgari ücretle çalışan işci de vergiden muaf olmalidir.

-

Gökhan Çetinoğlu18 Mart 2019 09:25

Ozan Bingöl( Vergi Uzmanı, PhD, Taxation, http://www.baskent.edu.tr ) : Herhangi bir havayolu şirketinde brüt 10.000₺ maaş ile çalışan kabin memurunun ödeyeceği aylık gelir vergisi ort. 198₺ Aynı havayolu şirketinin yer hizmetlerinde brüt 5.000₺ maaş ile çalışan mühendisin ödeyeceği aylık gelir vergisi ort. 647₺ Vergide adalet?!

-

AD17 Mart 2019 22:42

Buneya 2000 TL maaş al yarı aç yarı tok yaşa vergi ver 25 Bin TL maaş alana muafiyet sağla toprağın altını düşünen kalmamış.bu insanlığın sonu olsa gerek

-

Ff17 Mart 2019 20:56

Uçuş ekibleri az maaş alıyorlarya bizim ödediğimiz vergilerden ek ödeme tazminatda verseydiniz uçuşa geçtik nede olsa ülke olarak

-

Mühendis 17 Mart 2019 20:51

Türkiye de her büyük projenin görünmeyen kısmında mühendislerin emeği var seyyanen 1000 tl iyileştirme istiyoruz tıpkı öğretim üyelerine verildiği gibi saygılar

-

Ahmet Arslan 17 Mart 2019 16:03

İyi de uçucu ekiblerin vergi muafiyeti yüzde 85 ti. Bunu yüzde 70 e çektiler ve müjde diye sunuyorlar garip olmuş.

-

Erhan17 Mart 2019 13:32

Emekçinin hakkını verin abi bunu işsiz biri olarak diyorum. Daha fazla yemeyin beyim herkes hakkını alsın. Kendi ülkesini bile gezemeden ölüyor ülkem insanı.

-

31 Ekim 2024, Perşembe

2023 dönemi sonunda enflasyon muhasebesinden kar eden şirketler dikkat

Devamını Oku -

22 Ekim 2024, Salı

Enflasyon muhasebesi gerçekten de gerçeğe uygun olmayan bilançolar yaratmış!

Devamını Oku -

14 Ekim 2024, Pazartesi

Sadece kredi kartı limiti üzerinden değil, tapu, noter işlemlerinden de yeni vergiler alınacak!

Devamını Oku -

24 Eylül 2024, Salı

Enflasyon muhasebesi gerçeğe uygun olmayan bilançolar yaratıyor!

Devamını Oku -

24 Kasım 2022, Perşembe

Otomotivde ÖTV matrahı yeniden belirlenmiştir!

Devamını Oku -

22 Kasım 2022, Salı

Araç fiyatları ötv matrah artırımından nasıl etkilenecek, hangi araçların fiyatları düşecek?

Devamını Oku -

04 Temmuz 2022, Pazartesi

Bir kez daha varlık barışı, ama bu kez kuralları daha net ve vergili!

Devamını Oku -

28 Haziran 2022, Salı

Tapu işlemleri noterler vasıtası ile yapılabilecektir!

Devamını Oku -

02 Haziran 2022, Perşembe

Taşıt ve gayrimenkul satışlarında yeni bir dönem!

Devamını Oku -

19 Mayıs 2022, Perşembe

Halka arz edilen / edilecek firmalar için çifte kurumlar vergisi avantajı

Devamını Oku