1 Günün önemli şirket haberleri 25/11/2024

1 Günün önemli şirket haberleri 25/11/2024 2 AFAD'dan meteorolojik uyarı

2 AFAD'dan meteorolojik uyarı 3 Yılbaşından bu yana zirveye en yakın ve en uzak hisseler

3 Yılbaşından bu yana zirveye en yakın ve en uzak hisseler 4 İki şirketten konkordato başvurusu

4 İki şirketten konkordato başvurusu 5 30 ilde okullar tatil

5 30 ilde okullar tatilE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

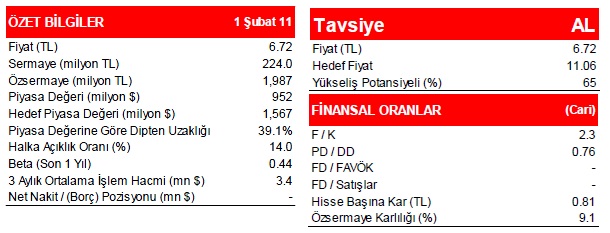

Alışveriş merkezi odaklı bir gayrimenkul yatırım ortaklığı (GYO) görünümünde olan Torunlar GYO'nun 2010 yılı 12 aylık portföy dağılımı: %30.3 arsa-arazi, %41.7 binalar, %0.7 gayrimenkul projeleri, %14.9 para ve sermaye piyasası araçları ve %12.4'ü iştirakler şeklindedir ve halka arz geliri dahil 2.5 milyar TL olan Net Aktif Değeri ile IMKB'de halka açık GYO'lar arasında Emlak Konut'un ardından 2. sırada yer almaktadır. Şirket, 1 Şubat 2011 tarihli verilere göre IMKB'de işlem görmekte olan 20 GYO arasında %39.9 oranındaki iskontosu ile en ucuz 4. GYO'dur ve IMKB'de Şirkete en benzer firmalar olan Emlak Konut ve Sinpaş GYO, yapılan karşılaştırmalarda Torunlar GYO’ya göre primli kalmaktadır. Buna göre, 12 aylık portföy değer tablolarında, birim pay değerine göre Emlak Konut %21.1 primli, Sinpaş GYO ise %9.6 iskontolu işlem görmektedir.

2010 yılını %6.5’a gerileyerek tamamlayan TÜFE’nin TCMB tarafından 2011 yılında %5.5 olarak tahmin edilmesinin kredi faizleri üzerinde kurduğu baskı, konut kredisi faizlerinin benzer şekilde gerilemesine ve 2010 yılında konut kredilerinin %35 büyümesine neden olmuştu. Bu çerçevede, Haziran’daki seçimler öncesinde yapılan anketlerde mevcut iktidarın devam edeceğinin yatırımcılar tarafından satın alınması, inşaat sektöründe ilk dokuz ayda yaşanan %18.4’lük büyümenin süreceğini ortaya koyarken, bu durum gayrimenkul yatırım ortaklığı sektörü hisselerine yatırım yaparken önemli bir pozitif ayrıntı olarak görülmelidir.

Şirketin portföy değer tablosunda 22.9 milyon TL olarak gösterilen gayrimenkul projelerinin yapılan ekspertiz raporunda 554.3 milyon TL olması, bunun 505.4 milyon TL’lik bölümünün Ali Sami Yen stadyumu üzerinde yapılacak proje şeklinde yer alması ve bu projede Şirketin %65 oranında payının (%30 Aşçıoğlu İnşaat, %5 Kapıcıoğlu İnşaat) olmasının yanı sıra Başakşehir ve Şişli’de toplam değeri 900 milyon TL değerinde olan arsalarda ilerleyen dönemde gerçekleştireceği gayrimenkul projelerinin (Mall of İstanbul projesi gibi) yaratacağı katma değerin hisseye yatırım yaparken diğer GYO’lara nazaran uzun vadede üstünlük sağlayacağını tahmin ediyoruz.

İstanbul, Ankara, Bursa, Antalya, Samsun, Muğla gibi nüfusun yoğun olduğu şehirlerde proje geliştirmeye odaklanması, düzenli nakit akışı sağlayan AVM'lerle kriz zamanlarında nispeten korunmacı bir yapıya bürünmesi, yüksek büyüme potansiyeli olan projeler yürütmesi, bu projeleri ağırlıklı olarak özkaynaklarla yapmaya çalışması şirkete yatırım penceresinden bakarken dikkat edilmesi gereken noktalardır. Şirketin elde ettiği halka arz gelirinin de etkisiyle önümüzdeki dönemde başlamasını beklediğimiz yeni projelerin şirket hisselerine olumlu yansımasını bekliyor ve taşıdığı yüksek prim potansiyeline ve halka arz fiyatının altında işlem görmesine de bağlı olarak "AL" tavsiyesinde bulunuyoruz.

ETİ YATIRIM ARAŞTIRMA

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

risk almaya deger

işte senet böyle verileri ile tavsiye edilir doğrudur katılıyorum fakat borsa 58 i görebilir bana göre biraz beklemekmi gerekir ?

ne zaman harekete başlar..

12 göstergede öne çıkan 10 hisse

12 göstergede öne çıkan 10 hisse

12 göstergesi "al" veren hisseler (22.11.2024)

12 göstergesi "al" veren hisseler (22.11.2024)

12 göstergesi "al" veren hisseler (21.11.2024)

12 göstergesi "al" veren hisseler (21.11.2024)

12 göstergesi "al" veren hisseler (20.11.2024)

12 göstergesi "al" veren hisseler (20.11.2024)

12 göstergesi "al" veren hisseler (19.11.2024)

12 göstergesi "al" veren hisseler (19.11.2024)

12 göstergesi "al" veren hisseler (18.11.2024)

12 göstergesi "al" veren hisseler (18.11.2024)

12 göstergesi "al" veren hisseler (15.11.2024)

12 göstergesi "al" veren hisseler (15.11.2024)

Aracı kurumların öne çıkardığı 68 hisse

Aracı kurumların öne çıkardığı 68 hisse

12 göstergesi "al" veren hisseler (13.11.2024)

12 göstergesi "al" veren hisseler (13.11.2024)

12 göstergesi "al" veren hisseler (12.11.2024)

12 göstergesi "al" veren hisseler (12.11.2024)

12 göstergesi "al" veren hisseler (11.11.2024)

12 göstergesi "al" veren hisseler (11.11.2024)

12 göstergesi "al" veren hisseler (08.11.2024)

12 göstergesi "al" veren hisseler (08.11.2024)

12 göstergesi "al" veren hisseler (07.11.2024)

12 göstergesi "al" veren hisseler (07.11.2024)

12 göstergesi "al" veren hisseler (06.11.2024)

12 göstergesi "al" veren hisseler (06.11.2024)

12 göstergesi "al" veren hisseler (05.11.2024)

12 göstergesi "al" veren hisseler (05.11.2024)

Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

borsaningundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.borsaningundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.borsaningundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur.

BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

borsaningundemi.com verilerin sekansı, doğruluğu ve tamliği konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıkar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerden oluşan herhangi bir zarardan borsaningundemi.com sorumlu degildir. BİST, verinin sekansı, doğruluğu ve tamlığı konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıklar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması, veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerde Alıcı, Alt Alıcı ve/veya kullanıcılarda oluşabilecek herhangi bir zarardan BİST sorumlu değildir.

Finansal veriler aracılığıyla sağlanmaktadır. BİST hisse verileri 15 dakika gecikmelidir. Son güncelleme saati (12:31)