1 Fenerbahçe Futbol'dan yüzde 152,6 oranında bedelli...

1 Fenerbahçe Futbol'dan yüzde 152,6 oranında bedelli... 2 Özsu Balık yüzde 100 oranında bedelsiz için SPK'ya...

2 Özsu Balık yüzde 100 oranında bedelsiz için SPK'ya... 3 Kardemir'de yeni dönem başlıyor: Soner Özbey, KARDEMİR’in...

3 Kardemir'de yeni dönem başlıyor: Soner Özbey, KARDEMİR’in... 4 Astor'dan Ukrayna'nın enerji altyapısına 29.4 milyon...

4 Astor'dan Ukrayna'nın enerji altyapısına 29.4 milyon... 5 ABD medyası duyurdu: "Ateşkes anlaşması tamam"

5 ABD medyası duyurdu: "Ateşkes anlaşması tamam"E-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Gedik Yatırım Yurtiçi Satış Müdürü Eral Karayazıcı tarafından hazırlanan "Suriye Riski & Piyasalar" başlıklı haftalık Pusula Raporu:

Geçen hafta yurtdışında yaz rallisi adını verdiğimiz pozitif seyir devam ederken, önceki hafta not artışı beklentisi ile en iyi performansa imza atan Borsa İstanbul daha ılımlı bir seyre sahne oldu.

Hisse bazı hareketlerin etkili olduğu son beş işlem gününde BIST 100 binde beş değer kazanırken BIST sanayi endeksi bu periyodu binde iki kayıpla tamamladı.

Önceki hafta güçlü para çıkışına sahne olan ve başta borsalar, varlık piyasalarında yaz rallisini tetikleyen tahvil piyasalarında ise para çıkışı tüm hızı ile devam etti.

Sıkça yinelediğimiz üzere tahvil piyasalarında yaşanan para çıkışı hisse piyasaları için iyi haber. Çünkü bu cephede faiz oranları yükseldikçe tahviller değer yitiriyor ve uluslararası aktörler portföylerde tahvil ağırlığını azaltarak başta borsalar varlık piyasalarının ağırlığını yükseltiyorlar.

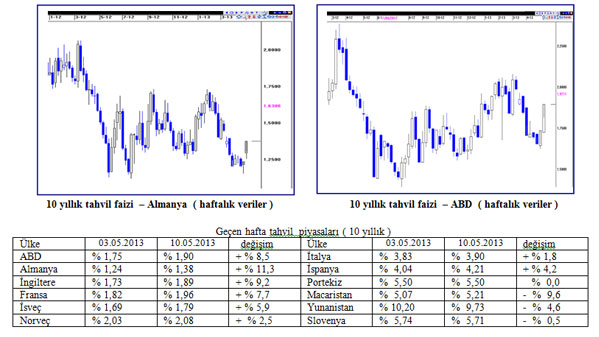

Bu cephenin en büyük minderi olan ABD piyasalarında hızlı para çıkışı ile mayıs başında % 1,63 olan 10 yıl vadeli tahvilin faizi geçen haftayı % 1,90 seviyesinde tamamladı. ( tahvil piyasalarında para çıkışı, tahvillerin ikinci el değerinde aşağı, faiz oranlarında yukarı yönde seyre neden oluyor )

Şubat sonundan bugüne para girişine sahne olan ve faiz oranlarında hızlı gerileme gördüğümüz borç kardeşleri İtalya – İspanya ikilisinde ise geçen hafta faizlerdeki düşüş yerini sınırlı yükselişe bıraktı.

Ancak bu normal, borç stoku düşük ülkelerde faizler hızla yükselince iki cephe arasındaki makas daraldı ve doğal olarak bir dengelenme yaşandı. Bu bakıma borç kardeşlerinin faiz oranlarındaki sınırlı yükseliş bir tehlike işareti olarak değerlendirilmemeli. Bu cephenin tehlike sinyali üretmesi için güvenli limanlarda para girişi ile faizler hızla geri gelirken borç kardeşlerinin faizlerinde sert sıçrama yaşanması gerekiyor.

Toparlarsak dışarıda asayiş berkemal ve biz yakın vadede bir bozulma yaşanmasını beklemiyor belki de temmuz sonuna kadar yurt dışında ılımlı pozitif seyrin süreceğini tahmin ediyoruz.

Suriye Riski & Piyasalar

Cumartesi günü Reyhanlı ilçesinde gerçekleştirilen terörist saldırı yeniden gözlerin Suriye faktörüne dönmesine neden oldu.

Geçmiş yıllarda yaşanan terörist saldırılarda ağır can kaybı verdiğimiz örnekleri göz önüne aldığımızda piyasa tarafının duygusuz ve kapitalist yanı ilginç bir tezahürü ortaya koyuyor.

Hisse marketlerinde her tür faktör değişikliği ve yeni bilgi, ekonomik büyüme üzerindeki muhtemel etkisi oranında fiyatlara yansıyor.

Geçmişte 20 askerimiz şehit olduğunda bu durumun ekonomik büyüme üzerinde etkisi olmayacağını düşünen piyasalar olayı görmezden gelirken, büyük bir kentte bir AVM’de ses bombası patlasa bir kişi hıçkırık olsa gelecekte yinelenmesi korkusu ile AVM ‘lere gidişi azaltacağı ve genel tüketim eğilimini düşüreceği için fiyatlar üzerinde daha hissedilir etki gösteriyor.

Bu nedenle biz Reyhanlı’da yaşanan acı olayın sosyal yönünü bir yana bırakarak bu faktörü salt piyasa etkisi itibarı ile değerlendirmek üzere görüşlerimizi paylaşmak istiyoruz.

1- Yaşanan bu acı olay büyük kentlerde tüketim üzerinde bir etki gösterir mi ? Hayır

2- Ülke güvenliği, bağımsızlığı ve bütünlüğüne ilişkin bir risk yaratır mı ? Hayır

3- Türkiye’nin tek başına Suriye ‘ye savaş açmasına neden olur mu ? % 99,9 olasılıkla hayır. İlk siyasi açıklamalar Türkiye’nin uzun zamandır savunduğu çizgiyi koruyacağını ve perşembe günü Erdoğan – Obama görüşmesinde ısrarını ortaya koyacağını gösteriyor.

4- Reyhanlı saldırısı zaman zaman pusulada irdelediğimiz NATO kapsamında Suriye’ye bir operasyon yapılması olasılığını yükseltti mi ? Orta vade adına kısmen evet.

İşte Reyhanlı’da yaşanan terör olayının gerek kısa gerek orta vadeli Piyasa etkisi dördüncü maddenin içinde gizli. Soru – cevap ile irdelemeye devam edelim;

1- NATO Suriye’ye kara unsuru içeren ( asker sokarak ) bir operasyon yapar mı ? Çok düşük olasılık taşıyor. Ülkede muhaliflerin varlığı savaşacak asker gereksinimini ortadan kaldırıyor.

2- NATO Suriye’ye hava unsuru içeren bir operasyon yapar mı ? İşte bu senaryo her zaman için masadaki varlığını koruyor, Reyhanlı olayının bu senaryonun şansını bir parça daha yükselttiği de açık. ( Ancak Reyhanlı bir ilk değil Şubat 2013’de gerçekleşen Cilvegözü saldırısından farksız )

3- Bu senaryo NATO – Rusya hattında yüksek düzeyde bir gerilime neden olabilir mi? Sanmıyoruz, ABD Rusya ile ortak bir paydada buluşmadan operasyona destek vermeyi tercih etmeyecektir.

4- Bir NATO operasyonu gerçekleştirilirse Esat’ın direnmesi ve karşı koyması olasılığı nedir ? Biz Libya’da olduğu gibi çok kısa süre içinde operasyonun başarıya ulaşacağını ve Esat’ın devrileceğini tahmin ediyoruz.

5- Esat elindeki kimyasal silahlar ile Türkiye’ye zarar verebilir mi ? Reyhanlı benzeri olaylar elbette yaşanabilir, ancak kurulan ve aktivasyon kazanan Patriot füzeleri daha major riskleri bertaraf etmek için yeterli görünüyor.

Bu perspektiften hareket ile toparladığımızda biz Reyhanlı ‘da yaşanan terörist saldırının piyasalar üzerinde haftanın ilk işlemlerinde kısıtlı ( % 1,5 kadar geri esneme ) etki gösterebileceğini, orta vadede NATO operasyonu yapılacağı yönünde güçlü işaretler oluşursa ( henüz bu yönde işaretler yok ) ,

İlk etkisi sert negatif olsa da devamında operasyon sonrasına yönelik beklentiler ile kayıpların fazlası ile geri alınıp netinde pozitif etki göstereceğini tahmin ediyoruz.

Bu bakıma özellikle de Başbakan Erdoğan ve ABD kanadından Suriye’ye yönelik bir NATO Operasyonu yapılacağına işaret eden net açıklamalar gelmedikçe,

Reyhanlı faktörünün 11 Şubat’ta yaşanan Cilvegözü sınır kapısındaki terörist eyleme muadil piyasa etkisi göstereceğini ve en geç 24 saat sonra piyasa gündeminden düşeceğini tahmin ediyoruz.

Not artışı fiyatların içinde mi ?

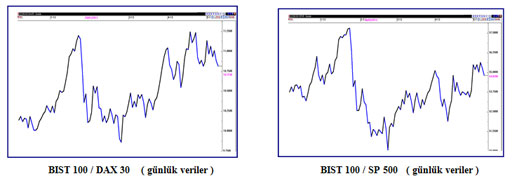

Borsa İstanbul’un son üç haftada 83.000 puandan 89.500 puana yükselmiş olmasının not artışı fiyatların içinde mi değil mi tartışmalarını tetiklediğini görüyoruz.

Biz bu sorunun yanıtının yukarıdaki grafiklerde saklı olduğu görüşündeyiz. Moody’s tarafından yaz aylarında gerçekleştirilmesi beklenen not artışının fiyatların içinde olduğunu söyleyebilmek için Borsa İstanbul’un hele de bu beklentinin daha da kuvvetlendiği son 4 haftalık kesitte dünya borsalarından daha iyi performans göstermiş olması gerekir.

Yukarıda solda BIST’in Alman DAX, sağda ise BIST’in ABD SP 500 endeksine oranının günlük veriler ile seyri yer alıyor.

Hem son 4 aylık kesitte hem de son 4 haftalık kesitte Borsa İstanbul’da belirgin bir negatif ayrışma var. Gerek Alman Borsası Gerek ABD Borsası bu periyotta Borsa İstanbul’dan daha iyi performans gösterdiler.

Ocak ortası bir tepe adresi bunun yerine ortalama değerler itibarı ile bakalım desek de durum çok farklı değil, BIST son 7 ayda Alman ve ABD endekslerinden % 3 daha iyi performans gösterirken,

Beklentinin belirginleştiği son 7 haftaya baktığımızda BIST bırakın daha iyi performansı Dax ‘dan % 1 kadar da zayıf performansa sahip olmuş.

Bu nedenle not artışının fiyatların içinde olduğu görüşüne katılmıyor, haziran ayı içinde güçlü pozitif ayrışma ile not artışının gerçekleşmeden önce kutlamaya konu olmasını ve 51.000 dolar direncinin aşılmasını sağlamasını bekliyoruz.

Strateji

Biz yurt dışında bu haftanın yaz rallisi içinde bir dinlenme ve kısıtlı ( % 1 – 2 ) bir geri esneme periyoduna konu olabileceği görüşündeyiz. Öte yandan belki de temmuz sonuna kadar olan kesiti içine alacak biçimde hisse piyasalarında ana eğilimin pozitif olacağı ve bir aşağı iki yukarı bir eğilimin süreceği yönündeki görüşümüzü koruyoruz.

İçeriye ilişkin olarak ise Suriye konusundaki haber akışının ufukta bir NATO operasyonu gerçekleştirilecek mi penceresinden izlenmesi gerektiğini düşünüyor, her ne kadar halen bir operasyon olasılığını düşük bulsak da bu senaryonun olasılığındaki artışın not artışını da geciktirebileceğine dikkat çekmek istiyoruz.

Bu bağlamda yurt dışında Hisse marketlerinde önemli bir geri çekilme riski görmüyor, kısa vadeli negatif senaryoları tetikleyebilecek başlığın Suriye ekseninde içeriden kaynaklanabileceğini tahmin ediyor,

Ancak dün Başbakan Erdoğan’ın “Türkiye'yi Suriye'deki bataklığa çekmek için yapılan her provokasyon karşısında soğukkanlı olunması gerektiği” yönündeki açıklamasını da göz önüne alarak bu başlığa yönelik risklerin düşük olasılık taşıdığını düşünüyoruz.

Bu bakıma Suriye’ye yönelik bir NATO operasyonu yapılmaz, Borsa İstanbul 88.200 desteğinin altına sarkmaz, temmuz sonuna kadar olan kesitte 98.000 – 100.000 bandına ulaşır yönünde bir iddia ve garanti ortaya koyamamakla birlikte,

Özetle portföylerde hisse ağırlıklarının korunabileceği, geri esnemelerin alış fırsatı olarak değerlendirilebileceği ve risklerin üstlenilebileceği yönündeki görüşümüzü koruyoruz.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

Tahvillerde geri çekilme

Tahvillerde geri çekilme

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Tekfen Holding yılbaşından bu yana %118...

Tekfen Holding yılbaşından bu yana %118...

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Türk Hava Yolları hissesinde kurumların en...

Türk Hava Yolları hissesinde kurumların en...

Bugün dikkatler NVDA’nın sonuçlarında! Hayal...

Bugün dikkatler NVDA’nın sonuçlarında! Hayal...

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

Endekste ilgi bankacılık ve GYO ile sınırlı

Endekste ilgi bankacılık ve GYO ile sınırlı

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

Havada enflasyon gerginliği var

Havada enflasyon gerginliği var

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

Merkez bankası bağımsızlığı vurgusu

Merkez bankası bağımsızlığı vurgusu

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

Güçlü dolar ve Trump riskleri

Güçlü dolar ve Trump riskleri

Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

borsaningundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.borsaningundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.borsaningundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur.

BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

borsaningundemi.com verilerin sekansı, doğruluğu ve tamliği konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıkar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerden oluşan herhangi bir zarardan borsaningundemi.com sorumlu degildir. BİST, verinin sekansı, doğruluğu ve tamlığı konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıklar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması, veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerde Alıcı, Alt Alıcı ve/veya kullanıcılarda oluşabilecek herhangi bir zarardan BİST sorumlu değildir.

Finansal veriler aracılığıyla sağlanmaktadır. BİST hisse verileri 15 dakika gecikmelidir. Son güncelleme saati (08:13)