1 Günün önemli şirket haberleri 07/11/2024

1 Günün önemli şirket haberleri 07/11/2024 2 Finnet 2000 ile yüksek getirili hisselerin analizi

2 Finnet 2000 ile yüksek getirili hisselerin analizi 3 Duruşma salonunda neler yaşanıyor? Nevzat'ın itirafı...

3 Duruşma salonunda neler yaşanıyor? Nevzat'ın itirafı... 4 ABD’deki enerji ‘tokatçı’sı, dev Türk holdingin...

4 ABD’deki enerji ‘tokatçı’sı, dev Türk holdingin... 5 Ege Endüstri, iştiraki üzerinden savunma sanayisine giriş...

5 Ege Endüstri, iştiraki üzerinden savunma sanayisine giriş...E-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Mutlu Akü, sahip olduğu gayrimenkulleri değerlendirmek üzere yeni bir şirket kurulacağını ve buna ilişkin detayları açıkladı. Şirketten Kamuyu Aydınlatma Platformu'na yapılan açıklamada şöyle denildi:

"27.02.2013 tarihli Özel Durum Açıklamamızda özetle, Şirketimiz aktifinde yer alan "yatırım amaçlı gayrimenkuller"in ilgili mevzuat çerçevesinde, ayni ortaklık yapısı ile kurulacak halka açık bir şirkete, kayıtlı değerleri üzerinden, sermaye olarak devredilmek suretiyle, "ortaklara pay devri modeli ile" kısmi bölünme için 31.12.2012 tarihi itibariyle kayıtlı defter değerleri üzerinden devredilmesi ve gerekli yasal işlemlere başlanılmasına karar verildiği duyurulmuştu.

Bölünme işlemleri kapsamında görevlendirilen uzman kuruluş Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş. tarafından 05.03.2013 tarihli rapor hazırlanmıştır.

Söz konusu raporda özetle,

- Raporun hazırlanmasında, Vergi Usul Kanunu uyarınca hazırlanan mali tabloların, SPK muhasebe ve raporlama ilkelerine uygun olarak Çağdaş Bağımsız Denetim S.M.M.M. A.Ş. tarafından 31.12.2012 tarihi itibariyle hazırlanan bağımsız denetim raporlarındaki mali tabloların ve TSKB Gayrimenkul Değerleme A.Ş.'nin 31.12.2012 tarih ve 2012.REV1052 sayılı gayrimenkul değerleme raporu ile 31.12.2012 tarih ve 2012D75 sayılı gayrimenkul değerleme raporlarının dikkate alındığı,

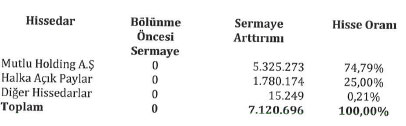

- Yasal kayıtlara göre net defter değerleri yöntemi esas alınarak gerçekleştirilecek bölünme nedeniyle Mutlu Akü ve Malzemeleri Sanayi A.Ş.'nin yapacağı sermaye azaltımı ve eş zamanlı sermaye artışı sonrasındaki yeni sermaye yapısının aşağıdaki gibi olacağı,

- Kısmi bölünme yoluyla kurulacak yeni şirketin sermaye ve ortaklık yapısının ise kısmi bölünme işlemi ortaklara pay devri yoluyla gerçekleştirileceğinden Mutlu Holding A.Ş. ve diğer hissedarlar dikkate alındığında aşağıdaki gibi olacağı,

- Yeni kurulacak şirkette yapılacak sermaye arttırımı hariç Mutlu Akü ve Malzemeleri Sanayi A.Ş'nin mevcut ortaklarının yeni kurulacak şirketteki sermayeden alacakları pay oranların değişmemesi, Eş zamanlı bir sermaye artışı ve azaltımı sonrasında, yasal kayıtlardaki defter değerine göre yapılacak kısmi bölünmenin Kurumlar Vergisi Kanunu'nun 19-20. maddeleri kapsamında kurumlar vergisi istisnasına konu olması nedenleriyle, kısmi bölünme işleminin ilgili mevzuat çerçevesinde, ayni ortaklık yapısı ile kurulacak halka açık bir şirkete yasal kayıtlardaki net defter değerleri üzerinden sermaye olarak devredilmek suretiyle "ortaklara pay devri modeliyle" devredilmesinin adil ve makul olacağı ve bu işlemde herhangi bir sakınca bulunmadığı ifade edilmiştir.

Yukarıda açıklanan bölünme ve sermaye azaltımı ve eş zamanlı arttırımına ilişkin hususlar henüz kesinleşmemiş olup, Sermaye Piyasası Kurulu'nun onayından sonra kesinleşecektir. Sermaye Piyasası Kurulu'nun başvurumuza ilişkin nihai kararı çerçevesinde bölünmeye ilişkin gerekli duyurular ayrıca yapılacak, bölünme ile ilgili esaslar, Şirketimizin, tarihi bilahare açıklanacak Genel Kurul toplantılarında görüşülecektir."

Açıklamanın ardından Mutlu hisseleri yüzde 4.70 değer kaybıyla 6.90 TL'den işlem görüyor.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

Ulan habere bak, harekete bak... her tarafından beklenti akıyor, ama adamlar tabana verdi.. ne ilginç dünya...

Yeni bir borsa vurgunu hazırlığı...

Tekfen 2024 üçüncü çeyrek bilançosunu...

Tekfen 2024 üçüncü çeyrek bilançosunu...

Turkcell 3. çeyrek bilançosunu açıkladı

Turkcell 3. çeyrek bilançosunu açıkladı

Koç Holding ilk 9 ayda büyümesini sürdürdü

Koç Holding ilk 9 ayda büyümesini sürdürdü

Anadolu Grubu'nun satışları ilk 9 ayda 412.5...

Anadolu Grubu'nun satışları ilk 9 ayda 412.5...

Ege Endüstri, iştiraki üzerinden savunma...

Ege Endüstri, iştiraki üzerinden savunma...

Borsada aktifleri büyüyen kazandıran...

Borsada aktifleri büyüyen kazandıran...

Girişim Elektrik, TEİAŞ'ın 386 milyon TL'lik...

Girişim Elektrik, TEİAŞ'ın 386 milyon TL'lik...

MİA Teknoloji ABD’deki iştirakinin %51 hissesini...

MİA Teknoloji ABD’deki iştirakinin %51 hissesini...

Petkim'in çeyreklik sonuçları açıklandı

Petkim'in çeyreklik sonuçları açıklandı

MSCI Türkiye endekslerinde değişiklik

MSCI Türkiye endekslerinde değişiklik

Günün önemli şirket haberleri 07/11/2024

Günün önemli şirket haberleri 07/11/2024

TAB Gıda ilk dokuz ayda yüzde 64 büyüdü

TAB Gıda ilk dokuz ayda yüzde 64 büyüdü

Türk Traktör'den temettü hamlesi

Türk Traktör'den temettü hamlesi

Vakıfbank'ın aktif büyüklüğü 100 milyar doları...

Vakıfbank'ın aktif büyüklüğü 100 milyar doları...

Borsa İstanbul üç hisseye kredili işlem tedbiri...

Borsa İstanbul üç hisseye kredili işlem tedbiri...

Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

borsaningundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.borsaningundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.borsaningundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur.

BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

borsaningundemi.com verilerin sekansı, doğruluğu ve tamliği konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıkar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerden oluşan herhangi bir zarardan borsaningundemi.com sorumlu degildir. BİST, verinin sekansı, doğruluğu ve tamlığı konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıklar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması, veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerde Alıcı, Alt Alıcı ve/veya kullanıcılarda oluşabilecek herhangi bir zarardan BİST sorumlu değildir.

Finansal veriler aracılığıyla sağlanmaktadır. BİST hisse verileri 15 dakika gecikmelidir. Son güncelleme saati (00:22)