1 Günün önemli şirket haberleri 25/11/2024

1 Günün önemli şirket haberleri 25/11/2024 2 Fenerbahçe Futbol'dan yüzde 152,6 oranında bedelli...

2 Fenerbahçe Futbol'dan yüzde 152,6 oranında bedelli... 3 Özsu Balık yüzde 100 oranında bedelsiz için SPK'ya...

3 Özsu Balık yüzde 100 oranında bedelsiz için SPK'ya... 4 Kardemir'de yeni dönem başlıyor: Soner Özbey, KARDEMİR’in...

4 Kardemir'de yeni dönem başlıyor: Soner Özbey, KARDEMİR’in... 5 Astor'dan Ukrayna'nın enerji altyapısına 29.4 milyon...

5 Astor'dan Ukrayna'nın enerji altyapısına 29.4 milyon...E-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Gedik Yatırım Yurtiçi Satış Müdürü Eral İlhan Karayazıcı tarafından hazırlanan pusula raporu:

Hisse marketleri geçen haftayı bu çarşamba açıklanacak FED kararlarının baskısı altında satıcılı bir seyirle geçirdi. Baskının % 4 ‘ü bulan kayıplar ile ağırlıkla Brezilya, Hindistan, Rusya gibi ülkelerin yer aldığı gelişen ülke borsalarında hissedildiği FED öncesi haftada gelişmiş ülke borsalarında da ortalama % 1,5 değer kayıpları yaşandı.

Türkiye ise dahil olduğu gelişen ülke cephesinin aksine önceki hafta gezi faktörü ile yaşadığı % 9 ‘luk keskin kaybın ve haftanın ikinci yarısında içeriden gelen ılımlı sinyallerin etkileri ile bu periyodu % 2 yükseliş ile tamamladı.

Hisse marketlerinde dördüncü haftasını tamamlayan bu düzeltme sürecinin bono cephesine nasıl yansıdığına baktığımızda alışılmışın dışında bir eğilim göze çarpıyor.

FED’in çarşamba günü para musluğunu kısacağı veya eylül toplantısına ilişkin olarak bu mahalde güçlü sinyaller vereceğine yönelik kaygı hisse marketlerine değer kaybettirirken önceki 3 hafta boyunca tahvil piyasalarında da aynı çizgide bir seyir yaşanıyordu.

Borç stoku yüksek ve düşük tüm ülke tahvil piyasalarında geçen haftaya kadar para bolluğu görece azalacak algısı satıcılı bir seyre ve tahvil faizlerinde yükselişe neden olmuş nerede ise dünya genelinde faizler % 0,5 – 0,7 puan aralığında yukarı gitmişti.

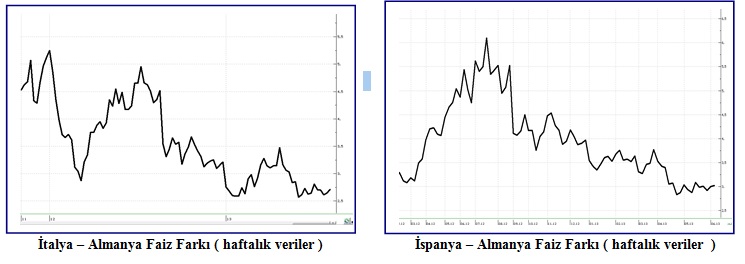

Geçen hafta borç stoku yüksek ülkeler ile güvenli liman sayılan borç stoku düşük ülke marketlerinde belirgin bir ayrışma yaşandı.

FED desteği azaltacak algısı ile İspanya, İtalya, Portekiz gibi ülkelerin tahvil piyasalarında para çıkışı sürüp faizler ılımlı bir hızla yükselmeye devam ederken, ABD, Almanya ve İngiltere ‘nin başını çektiği güvenli cepheye para girişi yaşandı ve tahvil faizleri sınırlı oranlarda da olsa aşağı geldi

Bu ayrışma hemen akıllara son 4 yıldır her sert düzeltmenin ateşleyicisi olan borç kardeşlerinde bir sorun mu var sorusuna neden olmamalı.

Evet yukarıda yer alan borç kardeşleri ile Almanya’nın faiz farkı grafiğinde hafif bir nabız artışı ( makasın yukarı açılması ) göze çarpsa da, biz bu eğilimin FED fiyatlamasının finalinde güvenli ülkelerin öncü özelliğinden kaynaklandığı görüşündeyiz.

Eski okurlar hatırlayacaktır, geride kalan yıllarda sıkça hisse marketlerinde oluşacak pozitif veya negatif pek çok kısa – orta vadeli trendi biz güvenli ülke tahvillerinden aldığımız öncü sinyaller ile tahmin etmeye çalışır yazılarda yer verirdik.

FED Sonrası Piyasalar

Resme 3 adım geriye çekilerek baktığımızda Hisse marketlerinde son dört haftadır devam eden geri çekilmeyi besleyen manşet faktör ( negatif beklenti ) kuşkusuz FED ‘in çarşamba günü alacağı kararlar ve açıklamalar.

Biz bu durumu aktörlerin güvenli ülke tahvil piyasalarında faizlerin yükselmesi ile oluşan cazibeyi değerlendirerek ufuktaki negatif haberin açıklanmasını dahi beklemeden pozisyon almaya başladıkları yönünde bir bilgi olarak yorumluyoruz.

Son dört haftadır geleneksel çizginin dışına çıkan ve faizler yükselirken borsaların değer kaybettiği ( her iki cephede para girişi ve çıkışının paralellik gösterdiği ) bir eğilime oturan seyrin bir süre daha bu eksende devam edeceğini tahmin ediyoruz.

FED ‘in çarşamba günü yapacağı açıklama ile varlık alım programında alım miktarını bir miktar azaltarak bir ince ayara gidebileceğini, eylül toplantısında vitesi bir kademe daha düşürebileceğine atıf yapabileceğini öngörüyor, ancak bu durumun özellikle tahvil ve hisse piyasalarında yeterince fiyatlandığını düşünüyoruz.

Bu bakıma güvenli ülke tahvil piyasalarında geçen hafta oluşan talepli seyrin ( para girişi faiz oranını düşürüyor ) haftanın ikinci yarısından itibaren tüm varlık & tahvil piyasalarında yaz yağmurunun sona ereceği ve yaz rallisine dönüleceği yönünde güçlü bir sinyal olarak görüyoruz.

Yatırımcılar işin özünü gözden kaçırmamalı. Önümüzdeki belki 2-3 yıl boyunca FED ‘in her vites düşürüşü kısa süreli satış baskıları ile geleneksel olarak fiyatlanacak olmakla birlikte,

Biz dağılır biter hepsi iflas eder denen Avrupa’nın düzelmeye başlamasının ve dünya ekonomisinin ılımlı bir toparlanma içine girmesinin de kutlanacağını ve ana trendin borsalarda yukarı yönde devam edeceğini düşünüyoruz

Bu değerlendirme bazı okurların borsalar yeterince yükselmedi mi, daha ne kutlanacak diye sormalarına neden olabilir.

2008 Mortgage krizinin bir sonucu olarak zora düşen bankalarının yükümlülüklerini devralan gelişmiş ülkelerin aldığı darbe ve bir bölümünün ( başta İtalya & İspanya ) 2009 – 2012 kesitini batacak batmayacak papatya falı ile geçirmesi dünya ekonomisinin sağlıklı bir büyüme yaşamasına engel teşkil etti.

Sağlanan kısıtlı büyüme ise başta FED, Merkez Bankalarının desteği ile gerçekleşebildi. Erken bir zafer ilanı ile hepsi geride kaldı Avrupa küllerinden doğuyor demek aşırı bir iyimserlik olacaksa da,

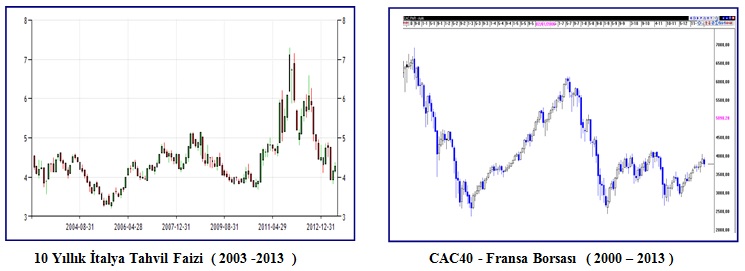

Yukarıda solda yer alan grafikte İtalya örneği üzerinden görüleceği üzere son bir yıldır borç stoku yüksek ülkeler makul faiz oranları ile borçlarını çevirmeyi başarıyor ve yeniden toparlanmaya geçiş işaretleri veriyorlar

Sağda yer alan grafik ise tahribatı açıkça ortaya koyuyor. Büyüyeme nedeni ile dünyanın en büyük beşinci ekonomisi olan Fransa ‘da borsa endeksi 2000 yılında 7.000 puana yakın değerle işlem görürken 2008 krizinde 2.500 puana gerilemişti.

Cari değeri ile 3.800 puandan işlem gören Paris borsası 13 yıl önceki değerinin nerede ise yarısından işlem görerek dünya & Avrupa ekonomisinde bir toparlanma yaşanması durumunda kat edilebilecek yol hakkında en yalın resmi ortaya koyuyor.

Gelişen ülkelerdeki satıcılı seyir BIST için avantaj mı dezavantaj mı ?

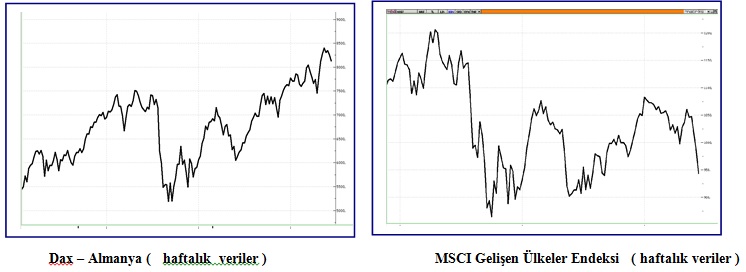

Gelişmiş ülke borsaları son 4 haftadır yaşanan FED fiyatlamasında ortalama % 5 geri çekilmeye sahne olurken Türkiye’nin de dahil olduğu gelişen ülke borsaları bu periyotta ortalama % 12 değer kaybetti.

Her ne kadar son 2 yıl Türkiye için ( gezi satışına rağmen ) pozitif bir seyre sahne olduysa da gelişen ülke borsaları için aynı şeyi söylemek güç. Rus Borsası son iki yılda % 40, Brezilya % 30 , Hindistan % 10 değer kaybederken MSCI Gelişen Ülkeler endeksi bu periyotta % 23 oranında geriledi.

Borsa İstanbul ise son 2 yılda sağladığı getirinin Gezi Parkı etkisi ile 2/3’ünü geri vermiş olsa da ABD, Almanya gibi ülke borsaları gibi halen 2011 başına kıyasla % 10 kadar yukarıda.

Biz oluşan ıskontodan hareket ile bu hafta ortasından itibaren başlama şansını yüksek gördüğümüz pozitif eğilimden gelişen ülke borsalarının, gelişmiş ülke borsalarına kıyasla daha fazla yararlanacağını tahmin ediyor, MSCI gelişen ülke endeksinde ailece gerçekleşebilecek bir yükselişin Borsa İstanbul’a da pozitif yansıyacağını düşünüyoruz.

Ve Türkiye

Yurtdışında kronik bir sorun ya da tehdit görmemekle ve yılın ikinci yarısının pozitif bir seyre aday olduğunu düşünmekle birlikte Türkiye özeline ilişkin olarak benzer şeyleri ifade etmek zor.

İçeride ne yazık ki işler yolunda gitmiyor. Gezi Parkı sürecinde hafta sonunda tansiyon yeniden yükseldi ve ülkede gerilim arttı.

Her ne kadar yabancılar önceki haftaya kıyasla Türkiye’de yaşananların Mısır’a benzemediğini anlamış olsa da, içerdeki kutuplaşma ivme kazanıyor ve ülke ekonomisinin büyüme dinamizmi üzerinde tehdide dönüşüyor.

Gerek tahvil - döviz ve hisse senedi piyasalarımız üzerinde, gerek ise reel ekonomide tasarruf açığının finansmanında yabancı yatırımcıların önemi tartışılmaz düzeyde.

Negatif Senaryo

Geçen hafta da paylaştığımız üzere biz sürecin, önümüzdeki 9 - 18 aylık kesitte Türkiye ekonomisinin büyüme hızında güçlü bir kırılma yaşanmasına neden olma riski barındırdığını,

Halen baz senaryo haline gelmese de hafife alınamayacak bir noktaya ilerleyen bu riskin Borsa İstanbul’da kısa vadede % 16, orta vadede % 25 diğer borsalara kıyasla negatif ayrışmaya neden olabileceği görüşündeyiz.

2 hafta öncede paylaştık, borcu az olanın derdi de, riski de az olur. Bu bakıma Türkiye ekonomisinin krize girmesini beklemiyoruz.

Ancak ülkedeki gerilimin kronikleşmesi durumunda resesyon ( ekonomik daralma ) riskinin masaya geleceğini tahmin ediyoruz.

Resesyon düz ve basit hali ile satışların önceki yıla göre gerilemesi, şirket karlarının sert biçimde düşmesi, az kazananın az para etmesi yani şirket hisselerinin değer kaybetmesi anlamına geliyor.

Dünyanın sonu mu olur ? Elbette değil. Her tür sevinç ya da madem fiyatlar üzerinde limitli etkiler gösterir.

Biz bu senaryo dahilinde cari değerler ile 9,8 olan BIST / DAX oranının kısa vadede 8,2 orta vadede 7,5 düzeyine gerileyebileceğini,

Geçen haftayı 8.100 puana yakın tamamlayan DAX için yılın ikinci yarısına yönelik beklentimiz olan 9,000 puanı baz alarak orta vadede ( önümüzdeki 4 – 8 ay ) Borsa İstanbul’un yurt dışındaki yükselişe katılamayarak 65.000 – 67.500 aralığına ( 9000 * 7,5 ) gerileme riski ile karşı karşıya kalabileceğini,

Yakın vadede ise 70.000 civarında taban oluşumuna sahne olabileceğini öngörüyoruz.

Pozitif Senaryo

Ülke içinde gerilimin yerini normalleşmeye bırakması durumunda dahi her şeyin bir çırpıda düzelmesi ve yaşananların hafızalardan silinmesi zor görünüyor.

Yabancı yatırımcılar nezdinde iç politik başlıklar belirli bir süre değerlemelerde dikkate alınacak önlerindeki onlarca alternatif içinde Türkiye piyasaları tercih sıralamasında en üst sıralardan orta sıralara gerilemeye aday olacaktır.

Bu senaryo dahilinde Türkiye’nin resesyona girmeyeceğini, hız kazanan çözüm sürecinin de katkısı ile yılın ikinci yarısında BIST / DAX oranının 9,5 -10,4 aralığında dalgalanacağını,

Geçen haftayı 80.000 puan seviyesinde tamamlayan Borsa İstanbul’un hafta başında 75.000 puana gerilese de devamında toparlanacağını ve yılın ikinci yarısında 93.000 puanı hedefleyeceğini tahmin ediyoruz.

Bu bakıma ocak 2012 itibarı ile BIST’in 51.000 puandan işlem gördüğü ve AB için batacak batmayacak papatya fallarının bakıldığı şartlar altında okurlar ile paylaştığımız,

2013 sonu Borsa İstanbul tahminimiz olan 110.000 puanda revizyona gidiyor, BIST / DAX oranının bu kesitte 12 ‘ye yükselmesi ihtimalinin önemli ölçüde azaldığını düşünüyoruz.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

Tahvillerde geri çekilme

Tahvillerde geri çekilme

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Tekfen Holding yılbaşından bu yana %118...

Tekfen Holding yılbaşından bu yana %118...

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Türk Hava Yolları hissesinde kurumların en...

Türk Hava Yolları hissesinde kurumların en...

Bugün dikkatler NVDA’nın sonuçlarında! Hayal...

Bugün dikkatler NVDA’nın sonuçlarında! Hayal...

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

Endekste ilgi bankacılık ve GYO ile sınırlı

Endekste ilgi bankacılık ve GYO ile sınırlı

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

Havada enflasyon gerginliği var

Havada enflasyon gerginliği var

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

Merkez bankası bağımsızlığı vurgusu

Merkez bankası bağımsızlığı vurgusu

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

Güçlü dolar ve Trump riskleri

Güçlü dolar ve Trump riskleri

Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

borsaningundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.borsaningundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.borsaningundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur.

BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

borsaningundemi.com verilerin sekansı, doğruluğu ve tamliği konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıkar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerden oluşan herhangi bir zarardan borsaningundemi.com sorumlu degildir. BİST, verinin sekansı, doğruluğu ve tamlığı konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıklar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması, veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerde Alıcı, Alt Alıcı ve/veya kullanıcılarda oluşabilecek herhangi bir zarardan BİST sorumlu değildir.

Finansal veriler aracılığıyla sağlanmaktadır. BİST hisse verileri 15 dakika gecikmelidir. Son güncelleme saati (07:25)