1 Günün önemli şirket haberleri 26/11/2024

1 Günün önemli şirket haberleri 26/11/2024 2 Nazım Torbaoğlu’nun AVOD planı çöktü!

2 Nazım Torbaoğlu’nun AVOD planı çöktü! 3 BİST üç hisse ve bir yatırımcıya tedbir uygulayacak

3 BİST üç hisse ve bir yatırımcıya tedbir uygulayacak 4 ‘Haydi çocuk yapın’ kurulu oluşturuluyor

4 ‘Haydi çocuk yapın’ kurulu oluşturuluyor 5 Fiyat/ kazanç oranlarıyla dikkat çeken hisseler

5 Fiyat/ kazanç oranlarıyla dikkat çeken hisselerE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

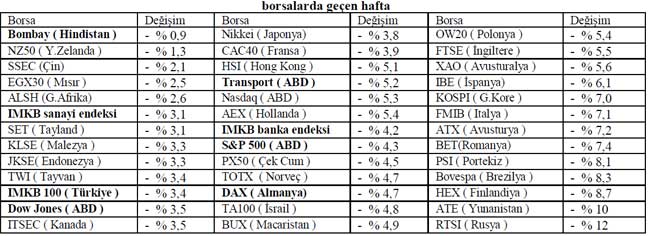

Piyasalarda geçen hafta da Avrupa kaynaklı negatif haber akışının devam etmesinin etkisi altında satıcılı seyir sürdü ve borsalar son altı ayın en sert değer kayıplarına sahne oldu.

Yunanistan‘da hükümet kurulamamasını takiben 17 Haziran’da genel seçimlerin yinelenmesine karar verilmesi ve radikal sol parti Syriza’nın anketlerde birinci sıraya yükselmesi ile Moody’s tarafından İspanyol ve İtalyan bankalarının kredi notlarının düşürülmesi haftanın en etkin manşetleriydi.

Moody’s ve piyasa etkisi

Moody’s ve piyasa etkisi

Birkaç haftadır değindiğimiz Moody’s tarafından Avrupalı ve Amerikalı bankalara yönelik not indirimleri konusunda ilk perde ( İspanyol ve İtalyan bankalarının notlarının düşürülmesi ile ) geçen hafta yaşandı ve Moody’s borç kardeşleri İtalya-İspanya bankalarının notlarını düşürdü.

Önümüzdeki 3-4 hafta içinde karne dağıtımı devam edecek. Diğer Avrupa ve ABD bankalarının da

takdirname almaları zor gözüküyor, bankalar bazında yeni not indirimleri gelebilir. Ancak biz diğer ülke bankalarına ilişkin not indirimlerinin piyasalar üzerinde daha kısıtlı etki göstermesini bekliyoruz.

Yunanistan faktörü ve seçim anketleri

Kuşkusuz önümüzdeki haftalarda piyasalar üzerinde en etkili olacak başlık yine Yunanistan olacak. Seçimi radikal sol parti Syriza kazanır ve hükümet kurabilecek bir koaliasyon (veya tek parti iktidarı ) oluşturabilirse manşetlerde yeniden sıkı pazarlıklar ve AB ile Yunanistan’ın oynayacağı Rus ruleti yer alacak. Biz böyle bir noktada AB ‘nin masadan kalkacağını ve Yunanistan’ı kaderi ile baş başa bırakacağını tahmin ediyoruz. Öyle her sesi gür çıkanın borcunun tamamı silinirse kimse alacağını tahsil edemez ve AB’de her ülkede radikaller iktidara gelir ve zincirleme iflaslar kaçınılmaz olur.

Yunanistan’ın restini uygulamaya sokup, drahmiye geçmesi ve AB’ye kalan borçlarını ödememe yolunu seçmesinin ise piyasalarda yarı yarıya fiyatlandığını bu konudaki fiyatlamanın 17 Haziran öncesi sürmesi durumunda hisse piyasalarında ilave % 5 den öte bir kayba neden olmayacağını tahmin ediyoruz. Nasıl bir AB ülkesi iflas edemez paranoyası Yunan borç yapılandırması ile ( reel olarak borçların 2/3’ü silindi ) tarihteki yerini aldıysa bir AB ‘li euro’dan çıkamaz paranoyasının da atlatılacağını ve piyasaların gündeminden düşeceğini tahmin ediyoruz.

Bu sürecin beslediği en önemli risk siyasi arenada radikal partilerin diğer borç stoku yüksek Avrupa ülkelerinde de güç kazanması olabilir ki, Yunanistan son anda çark etmediği takdirde bu ülkede yılın ikinci yarısında yaşanacakların ibretlik bir derse döneceği ve AB’de radikal partilerin güç kazanmasına engel oluşturacağını tahmin ediyoruz.

Başka bir deyişle Yunanistan’da radikal siyasi akımların güç kazanmasının orta ve uzun vadede dünya piyasaları üzerinde kalıcı hasar bırakmasını beklemiyoruz.

Öte yandan piyasa gelenekleri ekseninde Yunanistan’da gerçekleşecek 17 Haziran seçimlerinin ve

moratoryum riskinin kısa vade adına ufukta beliren manşet kötü haber olarak önümüzdeki 4 hafta boyunca borsalarda yukarı yönlü hareketleri kısıtlamasını ve aşağı yönde mıknatıs özelliği göstererek piyasaları etkilemeye devam etmesini bekliyoruz.

Bu bağlamda önümüzdeki 2 hafta boyunca Yunanistan seçimlerine yönelik anket sonuçları piyasalar üzerinde güçlü etki göstereceğe benziyor. Ülkede bir kesim ne olacaksa olsun diyerek Syriza’nın çevresinde toplanırken, büyük bir kaosa girilmesinden endişe eden merkez seçmenler YDP ‘ye yöneliyor. 6 Mayıs seçimlerinde YDP % 18.9 Syriza % 16.8 oy almıştı. Yapılan son anketlere göre her iki partinin de oy oranı % 22 üzerine çıkarken birincilik yarışı son güne kadar devam edeceğe benziyor. Toplam 300 milletvekili için sandığa giden Yunanistan’da birinci sırayı elde eden parti oy oranına karşılık elde ettiği vekil sayısına ilave olarak 50 sandalye daha kazanıyor.

Bu bakıma YDP % 22 üzeri oy oranı ile birinci parti olursa bu kez PASOK ile koalisyona oluşturmasına yetecek sandalye kazanabilecek. Bu senaryoda Yunanistan AB ile yoluna devam edecek. 1 Haziran’a kadar anketler yayınlanmaya devam edecek, piyasalar Samaras’ın liderliğinde seçime giren YDP ( AB ile yapılan anlaşmayı destekliyor ) önde çıktıkça sevinecek, Syriza önde haberleri ile baskı yaşamaya devam edecek.

Merkez Bankaları

Başta FED ( ABD ) ve ECB ( Avrupa Merkez Bankası ) günümüz ekonomilerinde itfaiye teşkilatlarına

benziyorlar. Ne zaman reel ekonomilerde veya o cepheye sirayet edecek biçimde finansal piyasalarda yangın çıksa hızla ve organize müdahaleler ile süreci domine ediyorlar.

Önümüzdeki haftalarda da piyasaları paraya boğmak başta, çeşitli müdahale yöntemleri ile bu cepheden pozitif haber gelmesi muhtemel. Bu hamlenin zamanlaması üzerinde yeniden yükselişe geçen İspanya & İtalya tahvil faizleri ve Avrupa’da bankalar arası piyasada güven bunalımının nüksedip nüksetmeyeceği belirleyici olacak.

Biz en kötü senaryoda İspanya tahvil faizi % 7 seviyesine ulaşırsa ( geçen haftayı % 6,27 ile tamamladı ) İtfaiyenin sahne alacağını ve Avrupa Merkez Bankası’nın piyasalarda güçlü etki gösterecek hamleler gerçekleştireceğini tahmin ediyoruz. Nitekim hafta sonu gerçekleştirilen G-8 zirvesini takiben bu konuda umutlar güç kazandı. Çarşamba günkü AB liderler zirvesine kadar bu konuda spekülasyonlar sürecektir.

18 Haziran sonrası

Geçen haftada paylaştığımız üzere biz Yunanistan’ın moratoryum ilan edeceği ve euro’dan çıkacağı

yönündeki beklenti gerçekleştikten ya da gerçekleşmeyeceği anlaşıldıktan sonra piyasaların uzun soluklu ( asgari 4 ay süreli ) bir yükseliş trendine girmesini, başta hisse senetleri olmak üzere varlık fiyatlarının ailece değer kazanmasını, doların değer kaybetmesini ve Almanya, ABD gibi ülkelerin tahvil piyasalarında ( para bu marketlerden çıkıp Hisse ve emtia piyasalarına yöneleceği için ) faizlerinin sert biçimde yukarı gitmesini bekliyoruz.

USD/TRL

Geçen hafta 1,78 yakın desteğine sahip Usd/Trl ‘de yukarı yönlü hareketlerde sırası ile 1.8250, 1.84 ve 1.87 dirençlerinin rotaya girdiğini düşündüğümüzü paylaşmıştık.

Geçen hafta rotaya giren 1,8250 ve 1,84 dirençleri test edildi ve hafta 1,8350 seviyesinde tamamlandı. Bu cephede tepe bölgeye girdiğimizi düşünüyor, negatif haber akışının sürmesi durumunda dahi önümüzdeki 4 hafta içinde 1,8650 seviyesinin üzerine çıkılmasını beklemiyor,

Yılsonu yönelik 1,65 ( gelişmelere bağlı olarak 1,55 dahi mümkün ) beklentimiz ekseninde USD/TRL de alış yönünde işlemlerin potansiyel riskinin potansiyel getirisinden çok daha yüksek olduğunu düşünüyoruz.

Gedik Yatırım Çankaya Şubesi Özel İşlem Merkezi

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

Trump’tan gümrük vergisi! İşte nedenleri

Trump’tan gümrük vergisi! İşte nedenleri

Tahvillerde geri çekilme

Tahvillerde geri çekilme

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Tekfen Holding yılbaşından bu yana %118...

Tekfen Holding yılbaşından bu yana %118...

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Türk Hava Yolları hissesinde kurumların en...

Türk Hava Yolları hissesinde kurumların en...

Bugün dikkatler NVDA’nın sonuçlarında! Hayal...

Bugün dikkatler NVDA’nın sonuçlarında! Hayal...

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

Endekste ilgi bankacılık ve GYO ile sınırlı

Endekste ilgi bankacılık ve GYO ile sınırlı

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

Havada enflasyon gerginliği var

Havada enflasyon gerginliği var

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

Merkez bankası bağımsızlığı vurgusu

Merkez bankası bağımsızlığı vurgusu

Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

borsaningundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.borsaningundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.borsaningundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur.

BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

borsaningundemi.com verilerin sekansı, doğruluğu ve tamliği konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıkar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerden oluşan herhangi bir zarardan borsaningundemi.com sorumlu degildir. BİST, verinin sekansı, doğruluğu ve tamlığı konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıklar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması, veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerde Alıcı, Alt Alıcı ve/veya kullanıcılarda oluşabilecek herhangi bir zarardan BİST sorumlu değildir.

Finansal veriler aracılığıyla sağlanmaktadır. BİST hisse verileri 15 dakika gecikmelidir. Son güncelleme saati (05:07)