1 Fenerbahçe Futbol'dan yüzde 152,6 oranında bedelli...

1 Fenerbahçe Futbol'dan yüzde 152,6 oranında bedelli... 2 Özsu Balık yüzde 100 oranında bedelsiz için SPK'ya...

2 Özsu Balık yüzde 100 oranında bedelsiz için SPK'ya... 3 Kardemir'de yeni dönem başlıyor: Soner Özbey, KARDEMİR’in...

3 Kardemir'de yeni dönem başlıyor: Soner Özbey, KARDEMİR’in... 4 Astor'dan Ukrayna'nın enerji altyapısına 29.4 milyon...

4 Astor'dan Ukrayna'nın enerji altyapısına 29.4 milyon... 5 ABD medyası duyurdu: "Ateşkes anlaşması tamam"

5 ABD medyası duyurdu: "Ateşkes anlaşması tamam"E-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Gedik Yatırım Yurtiçi Satış Müdürü Eral Karayazıcı tarafından hazırlanan "Borsa İstanbul küllerinden doğabilecek mi?" başlıklı pusula raporu:

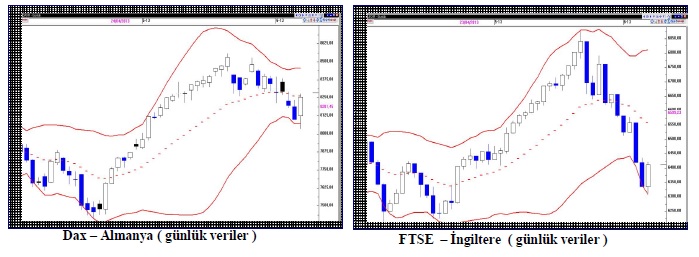

Geride kalan 3 hafta, hisse marketlerinde ailece bir düzeltmeye sahne oldu. Bu takvim döneminde Alman Dax endeksi % 6 değer kaybı ile 8.550 puandan 8.034 puana gerilerken Türkiye’ye benzer özelliklere sahip olan Hindistan cephesinde de Dax ‘a paralel bir seyir yaşandı ve Bombay Borsası 20.400 puandan % 5 kadar gerileyerek 19.400 puana düştü.

Cuma günü ise ABD borsalarının domine ettiği bir iyimserlik ile Alman Dax endeksi 8.034 seviyesinden sert bir sıçrama ile ibreyi yukarı çevirdi ve haftayı 8.254 puanda tamamladı.

Yaz yağmuru adını verdiğimiz bu periyotta en ağır hasar alan hisse marketi ise kuşkusuz Borsa İstanbul oldu.

Gezi Parkı eylemleri ile başlayan ve ülke geneline yayılan protestolar bu kesitte BIST'ın % 16 kayıpla 93.000 puandan 78.000 puana gerilemesine neden olurken, BIST Banka endeksi 200,000 puandan 159,000 puana gerileyerek satış dalgasının merkez üssü oldu.

Yurtdışında yaz yağmuru sona erdi mi ?

Twitter adresimizde cuma işlemlerinde gün boyu paylaştığımız üzere ( @eralkarayazici ) biz yurt dışında yaz yağmurunun tamamlandığı yönünde sinyaller oluştuğu görüşündeyiz.

Hisse piyasaları gerilerken İtalya - Alman faiz farkının değişmemesi, cuma günü borsaların haber akışına yükseliş arzusunu teyit eden tepkiler vermesi ve ABD Ulaştırma endeksi DJ Transport ile VIX 'de gördüğümüz momentum bu değerlendirmemizin temel dayanakları.

Bu bakıma biz Temmuz sonuna kadar olan kesitte dünya borsalarının yaz rallisi adını verdiğimiz eğilime devam etmesi ve bu periyotta seyrin 2 yukarı 1 aşağı biçiminde gelişmesi olasılığının güçlü şekilde arttığı görüşündeyiz.

18-19 Haziran tarihli FED toplantısı bu yolculuğun içinde görünen tek viraj özelliği taşıyor. Aktörler bu toplantıda FED 'in muslukları kısmasından veya Eylül toplantısında kısacağı yönünde güçlü bir mesaj vermesinden endişe ediyorlar.

Biz bu haklı kaygının önümüzdeki hafta kısa süreli ve kısıtlı bir geri çekilmeye gerekçe teşkil edebileceğini öngörmekle birlikte, bu hafta yaz yağmuru bitti algısı ile kutlama yaşanması ve FED fiyatlamasının önümüzdeki haftaya bırakılması senaryosunun çok daha yüksek şansa sahip olduğunu düşünüyoruz.

Borsa İstanbul küllerinden doğabilecek mi ?

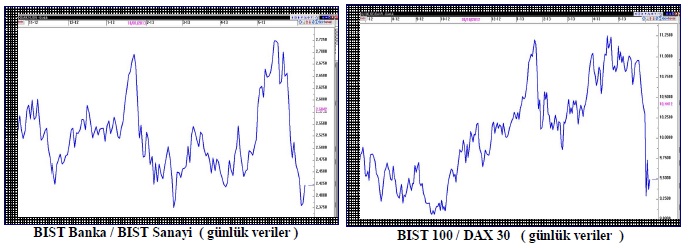

Borsa İstanbul'un biz Gezi Parkı faktörü ile geçen hafta nominal olarak 77.500 puana, Alman DAX endeksi bazında ise 9,7 ( Dax 'ın 9,7 katı ) düzeyine kadar gerileyebileceğini düşünüyorduk.

Değer kaybı bizim beklentimizi aştı ve cari değerler ile BIST / DAX oranı 9,5'e düştü. Hafta içinde % 5 kadar daha aşağı da esneyen oran, güncel hali ile BIST lehine çok güçlü ıskontoya işaret ediyor.

Her ne kadar Gezi Parkı protestoları yurtdışında Türkiye algısına ilişkin kalıcı olabilecek kuşkuları tetiklemiş olsa da, biz Borsa İstanbul’un nominal % 15 ıskontonun yanında, mayıs ayında 11,5 olan BIST / DAX çaprazı dikkate alındığında % 20 kadar diğer borsalara kıyasla da ucuz hale gelerek bu faktörü büyük ölçüde fiyatladığı görüşündeyiz.

Piyasalar sokak gösterilerini, protestoları kalıcı bir risk başlığı olarak görmüyor. Bu tür eylemler hemen her demokratik ülkede gerçekleşebiliyor. Zaman zaman polis müdahalesi de yaşanabilir, ölçülü kaldığı sürece ve kitleler arası bir çatışmaya dönüşeceği ( Rize olayı vb ) yönünde işaretler oluşmadıkça bu tür hareketlerin marketlerde kalıcı bir baskı unsuru olarak görülmemesi gerektiğini düşünüyoruz.

Piyasaların ilk kuralı malum; şartların en kötü olduğu yerde fiyatlar en iyi ( ucuz ) seviyededir. Biz Gezi Parkı sürecinde Başbakanın cuma günü ılımlı bir tonlamaya dönmesi ile piyasa adına en kötünün geride kaldığını düşünüyorduk.

Kısa vadede Borsa İstanbul'u gerek nominal olarak yükselerek, gerek ise pozitif ayrışıp diğer borsalardan daha iyi performans ortaya koyarak oluşan ıskontoyu daraltmaya ve yüksek getiri sağlamaya aday buluyorduk.

Ancak Başbakanın hafta sonunda başta bankacılık kesimine yönelik başlıklar olmak üzere yaptığı açıklamaları bize gerek kısa, gerek orta vadede Gezi Parkı sürecinin faz değiştirerek bir süre daha Türkiye Piyasaları üzerinde baskı yaratmaya devam edebileceğini düşündürüyor.

Peşin hükümle karamsar bir çizgi ortaya koymak güç.Yurtdışında öngördüğümüz pozitif eğilimin gerçekleşeceği varsayımı altında BIST ‘deki ıskonto başta yabancı fonlar olmak üzere pek çok aktörün ilgisini çekebilecek boyutta.

Öte yandan her ne kadar bir hafta öncesine göre Türkiye’de süren protestoların bir iç kargaşa veya ayaklanma olmadığını net bir biçimde anlamış olsalar da yabancı yatırımcıların hamle yaparken yerel yatırımcılardan farklı olarak önlerinde onlarca seçenek var.

Lokal nedenlerle iskontolu kalan başta Brezilya Borsası olmak üzere alış hamlelerinde Borsa İstanbul’a tercih edebilecekleri alternatifler olduğu gerçeğinden hareket ile salt görece ucuz kalması BIST’ın gerek kısa gerek orta vadede pozitif bir seyir göstermesini sağlamaya yetmeyebilir.

BIST ‘de hangi sektör daha cazip ?

Borsa İstanbul'da yükseliş trendi genel kabul görene kadar olan kesitlerde aktörler likiditeye özel önem veriyorlar. Ters bir durum olduğunda geri satabilme olanağı yükseliş trendlerinin başında doğal bir ihtiyaç.

Bu nedenle yükseliş dalgalarının ilk 1-2 perdesinde ( ilk 2-4 hafta ) likiditesi düşük Hisse senetleri daha kalender yükselişler ile yetinirken likiditesi yüksek hisseler borsanın genel yükselişinin üzerinde performansa imza atıyorlar.

Gerek likiditenin katacağı ilave değer, gerek ise bu durumu güçlü ıskonto ile yakalamış olması nedeni ile biz BIST Banka endeksini önümüzdeki 2 - 4 haftalık kesitte BIST 100 üzeri performansa aday buluyor, Mayıs ortasında 2,77 olup cari değerler ile 2,43’e gerilemiş olan BIST Banka / BIST Sanayi oranının biz kısa vadede 2,70 seviyesine yükselebileceğini başka bir deyişe Sanayi endeksinden % 11 kadar daha yüksek getiri sağlayabileceğini tahmin ediyorduk.

Ancak Başbakanın tasarruf sahiplerini kamu bankaları ile çalışmaya teşvik eden açıklamaları bu öngörümüzün muğlak bir hal almasına neden oldu.

Strateji

Uzun zamandır okurlara pusulada görüş ve tahminlerimizi aktarıyor, yalın net ve anlaşılır olmaya özen gösteriyoruz.

Geride kalan yıllarda gerek iç ( Suriye , Terör vb. ) gerek dış ( başta AB borç krizi ) faktörlerden kaynaklanan pek çok kaos, gerilim ve risk başlığı ile karşılaştık. Zorlandığımız kesitler olsa da okurlara yanılma pahasına hep somut stratejiler aktarıp şöyle olursa böyle olur can simidine hiç sarılmadık.

Ancak itiraf edelim öngörü ortaya koymaya çalışırken bugünkü kadar hiç zorlanmadık. Güncel resim değişkenlik gösteren ve son hali ile sertleşen iç politik faktörler nedeni ile ofansif, güçlü ıskonto nedeni ile de defansif stratejilerden yana saf tutmayı zorlaştırıyor.

Bu öngörü geliştirmeyi güçleştiren hale rağmen durumu gerek kısa gerek orta vade adına irdelemek istiyoruz.

Bir çarşıda alışveriş azaldığında dükkanlar düşük ciro yaptığında esnaf tehdit altına girer. Yüksek borca sahip olup dükkan kirası ödeyen bir esnaf bu tür bir süreçte iflas veya ticari depresyon riski taşırken, borcu düşük olan dükkana kira ödemeyen mülk sahibi esnafın riski para kazanamamak ile sınırıdır.

Türkiye ekonomisi son 10 yılda kat ettiği güçlü mesafe ile hemen her gelişen ülkede de yaşandığı üzere kamunun net borç stokunu azaltmayı başararak GSYIH ‘a oranını % 35 mertebesine indirdi. Borcu az olanın derdi de riski de az olur gerçeğinden hareket ile biz pek çok (erken seçim, iktidar değişikliği vb. ) uç senaryo kapsamında dahi Türkiye ekonomisinin bir krize girmesini beklemiyoruz.

Ancak kısa vadede hele de bu hafta yurt dışında pozitif bir eğilim yaşanır ve Türkiye piyasaları bu hareketin dışında kalır döviz ve faiz cephesinde yukarı yönlü ataklar gerçekleşirse,

Bu yönde bir seyri önümüzdeki 9 - 18 aylık kesitte ülke ekonomisinin büyüme hızında güçlü bir kırılma yaşanabileceğine yönelik öncü bir işaret olarak görecek, BIST /DAX oranında 8,4 düzeyine gerileme yaşanması riskinin ( orta vadeli % 12 negatif ayrışma ) masaya geldiğini düşüneceğiz.

Bununla birlikte hafta Borsa İstanbul’da kısıtlı satıcılı bir seyirle başlasa dahi halen BIST’in cuma sabahı negatif haber akışına gösterdiği dayanıklılığı yinelemesi olasılığını daha yüksek görüyor,

Ancak alış ordinolarının devreye sokulması için bugün ilk işlemlerde düşmesi beklenirken düşmeyen bir Borsa İstanbul performansını görüp bu teyidi takiben hamle yapılmasını daha doğru & emniyetli buluyoruz.

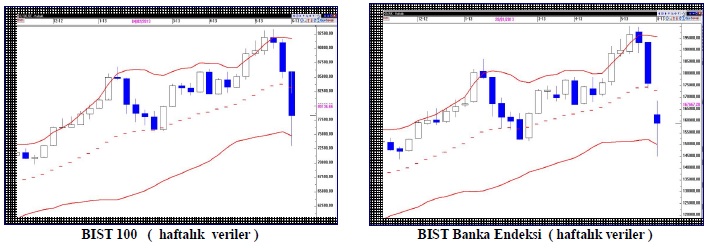

Söz konusu rüştün kendini göstermesi durumunda geçen haftayı 78.332 puan seviyesinde tamamlayan BIST 100 endeksinde bu hafta 82000 ( belki 84.300 ) ve Alman Dax endeksinde 8.500 puanın test edilebileceğini düşünüyor,

Yurtdışında 19 haziran tarihli FED toplantısının, yurtiçinde ise iç politik gelişmelerin baskısı altında endekslerin bu direnç seviyelerini hele de ilk denemede aşmasının kolay olmadığını tahmin ediyoruz.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

Tahvillerde geri çekilme

Tahvillerde geri çekilme

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Tekfen Holding yılbaşından bu yana %118...

Tekfen Holding yılbaşından bu yana %118...

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Türk Hava Yolları hissesinde kurumların en...

Türk Hava Yolları hissesinde kurumların en...

Bugün dikkatler NVDA’nın sonuçlarında! Hayal...

Bugün dikkatler NVDA’nın sonuçlarında! Hayal...

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

Endekste ilgi bankacılık ve GYO ile sınırlı

Endekste ilgi bankacılık ve GYO ile sınırlı

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

Havada enflasyon gerginliği var

Havada enflasyon gerginliği var

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

Merkez bankası bağımsızlığı vurgusu

Merkez bankası bağımsızlığı vurgusu

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

Güçlü dolar ve Trump riskleri

Güçlü dolar ve Trump riskleri

Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

borsaningundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.borsaningundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.borsaningundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur.

BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

borsaningundemi.com verilerin sekansı, doğruluğu ve tamliği konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıkar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerden oluşan herhangi bir zarardan borsaningundemi.com sorumlu degildir. BİST, verinin sekansı, doğruluğu ve tamlığı konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıklar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması, veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerde Alıcı, Alt Alıcı ve/veya kullanıcılarda oluşabilecek herhangi bir zarardan BİST sorumlu değildir.

Finansal veriler aracılığıyla sağlanmaktadır. BİST hisse verileri 15 dakika gecikmelidir. Son güncelleme saati (08:37)