1 Günün önemli şirket haberleri 27/11/2024

1 Günün önemli şirket haberleri 27/11/2024 2 Gübretaş hisselerinde organize işler!

2 Gübretaş hisselerinde organize işler! 3 Borsada 9 şirket geri alım yaptı

3 Borsada 9 şirket geri alım yaptı 4 Aktif kârlılıkta öne çıkan 12 BIST 100 hissesi

4 Aktif kârlılıkta öne çıkan 12 BIST 100 hissesi 5 BIST Halka Arz Endeksi'nde ağırlığı en yüksek hisseler

5 BIST Halka Arz Endeksi'nde ağırlığı en yüksek hisselerE-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Turkish Yatırım Strateji Müdürü Salim Kasap, Deutsche Bank’ın hazırladığı raporda bankacılık sektörü hisselerini şöyle değerlendirdi:

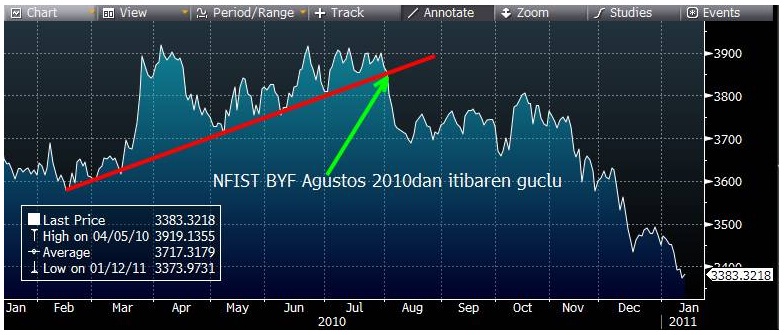

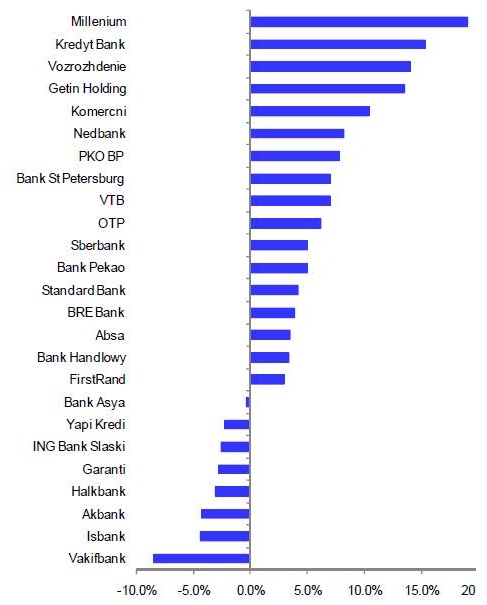

Ekim-Kasım 2010 aylarından bu yana İMKB endekslerinde önemli payı olan bankalar performans olarak geride kalmaya başladılar. Geçici bir düzeltme mi yoksa kalıcı bir trendin ön habercisi mi? Bankaların İMKB30 endeksindeki toplam ağırlığı yaklaşık %52 civarında. En büyük ağırlık ile %18,19 ile GARAN’a ait. XBANK ve İMKB30 endeksi arasındaki relatif performansı aşağıya aldık. Bankacılık endeksi, Ağustos 2010dan bu yana kan kaybediyor, son yükselişte de geride kalmış durumda.

Bankacılık endeksinin yerini, son dönemde sanayi endeksi almış görünüyor. Sanayi endeksini, NFIST borsa yatırım fonu ile analiz edebiliriz, NFIST, portföyünde 20 tane finansal olmayan şirketleri barındırıyor.

Son 3 ay içerisinde en iyi – en kötü 5 sektör ise şu şekilde. Bankacılıktaki kan kaybı rakamlardan açıkça görülüyor.

Faizlerin gerilediği ortamda, finansal kurumlardan fon talep edenler sabit faizli ve uzun vadelifonlara ilgi gösterirken, mevduat sahipleri de vadeleri olabildiğince kısaltıyorlar. Yukarıdaki durum tespitimizden sonra, Deutsche Bank’ın Orta, Doğu Avrupa, Gelişen Pazarlar, Orta doğu ve Kuzey Afrika bankaları bankaları ile ilgili raporunu özetlemek ve fikir yürütmek istiyoruz. Öncelikle rapor toplamda 55 sayfa ve Türkiye bankalarına ayrılan bölüm ise 5 sayfa. Bu ilk gösterge dahi Türk Bankaları ile olan gönül bağının zayıfladığını gösteriyor. Hisse Başına Kazanç beklentisi, 2011 yılında Türk bankaları için oldukça düşük, bu beklenti düşük olunca doğal olarak hedef fiyatlar da geri geliyor.

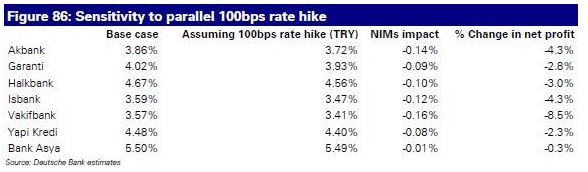

2011-12 getiri beklentisi en düşük ülke Türkiye. Rapora göre Türkiye’de düşen faiz ortamlarında faiz marjlarında iyileşme sağlanırken, yükselen ortamlarda marjlar daralıyor. 2011 yılı için DB’nin 100bps politika faizi artışı senaryosu altında net kar marjlarının nasıl etkileneceğine bakalım:

En hassas Vakıfbank, en az zarar görecek olanlar ise Yapı Kredi ve Bank Asya. Faizlerin oldukça gerilediği bir ortamda, bankalardan fon talep edenler genelde sabit faizli uzun vadeleri tercih ederken, mevduatçılar ise vadeleri kısaltıyorlar. Plasman-Mevduat vade uyumsuzluğu Türk bankalarında yaklaşık 6 ay olarak hesaplanmış durumda. Bankaların ortalama mevduat vadesi 37 gün. Faizlerin çok düşmesi değil, düştüğü yerde kalması önemli. Ayrıca, düşük faiz ortamına sistemin alışması da zaman alıyor.

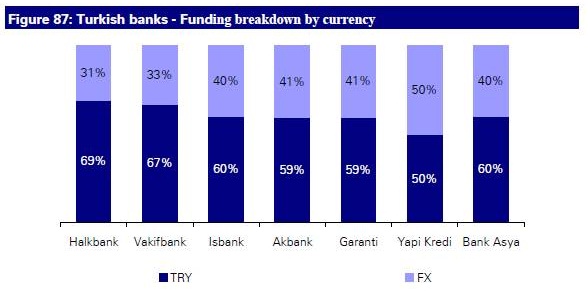

Fonlama kaynakları olarak mevduata daha az dayanan, plasmanları perakende ağırlıklı ve değişken faizden oluşan bankalar 2011 yılı için favori gösteriliyor. Bu tanıma uyan perakende yoğun banka Yapı Kredi, değişken faizli portföy taşıyan ise Halkbank ve Yapı Kredi. Vakıfbank’ın da değişken faiz portföyü makul olmasına karşın fonlama tabanı TRY mevduata çok duyarlı, dolayısı ile faiz değişimlerinden en fazla etkilenme potansiyeline sahip.

Fonlama kaynakları

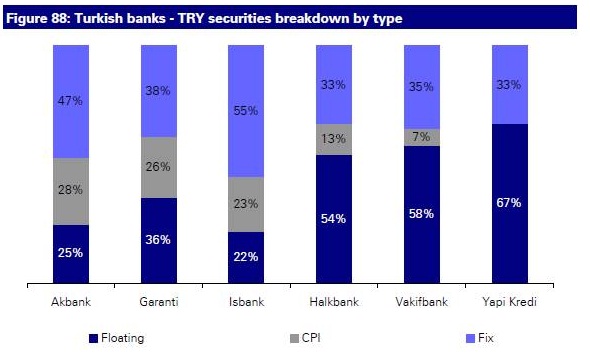

Faizli enstrüman ağırlıkları:

Gelişen pazarlardaki bankaların 100bps faiz artışı senaryosu atında kar marjlarında olabilecek değişiklikler, Türkiye listenin en altında.

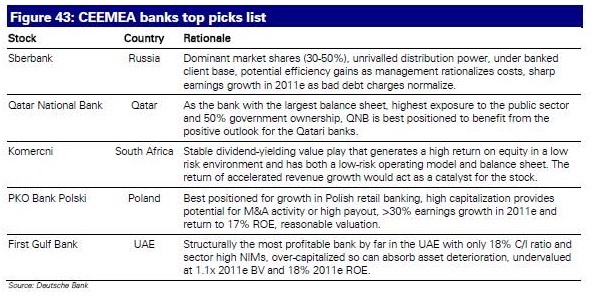

Raporun öne çıkardığı bankalar:

Sonuç: TCMB’nin ve otoritelerin, sıcak para, kredi büyümesi vs konularında yaptıkları açıklamalar, yabancı yatırımcıları çok hoşnut etmiş görünmüyor. Düşük kar büyümesi beklentisi altında ise, bizim bankalarımız satış listesinin ilk sırasına çıkarken, Rus bankaları alış listesinin ilk sırasında. Yabancının görüşü bu şekilde ve piyasadaki ağırlıkları bilindiğine göre bankalardaki yükselişlerin satış fırsatı olarak kullanılması gerekir desek çok yanılmış olmayız. Alım-Satım önerisi olarak da öne çıkan Türk banklarında uzun, diğerlerinde kısa pozisyon alarak rölatif değer kovalanabilir.

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

en doğrusu borsada beklenti yani bir hissede gelecek ve sonraki yılları etkileyebilecek bir karlılk öğesi tespit edilebilmişse elbette o hisse şimdi pahalı görülebilecek ama geleceği görenlerce bu güne indirgenmiş nakit akımları veya hesaplanabilen defter gelecek yıl veya yıllar yeni gerçek değeri üzerinden hesaplamaları ile belki de şimdiden aşırı primlenebilecek.Ancak bizde şu ana 250 tl civarındaki malum uçmuşlarda bu özellikler yok yani dolaşımda az olduğundan istendiği fiyata çekilmişler ve devam da edebilir.Önemli olan gelecekte karı artacak veya önemli bir özvarlık öğesi olup ta değeri gösterilemeyeni(ydfonunda arsa değ.artışı yapılamıyor örneğin)bu günkü raice indirgeyip gerçek defterini bulup o hissenin bu gün ne kadar ucuz olduğunu yakalayıp olması muhtemel arsa değerlendirmesi ile yani üzerine yeni yapılaşma veya satış v.b sonucu oluşacak çok önemli kar edinimi sonucunda olası çok büyük defter değeri artışı ile bugün için çok ucuz kalması hesaplanan fiyattan olacak olanı görüp alıp paketleyip % 300 civarı primi yakalamak o da dev piyasa şirketi ve abd'nin 2.büyük bankası jpm ortaklığına geçen'de mevcut

ayrıntılı ve faydalı bir rapor olmuş. tşşkerler.bu arada macd boşver arkadaşım,rapor aslında temel analizden bahsediyor. bric ülkeleriyle bizim bankalarımız arasında rölatif getirileri karşılaştırıyor.fırsatın varsa krizden bu yana 4 kat artmış garan,2.5 kat artmış işc,3 kat artmış ykbnk, 3 kat artmış akbnk almak yerine rusyadan bir banka almanı tavsiye ediyorlar.amerikada hisselerin 4 kat artması on yıllar alabiliyor 10 20 tanesi hariç. tabii bu demek değildirki bu bankalar artmaz.rölatif getirimizi artırmaya yönelik bir harekettir.bu arada fk , pd dd colo bunlar çk önemli fakat fk sı 20 pd ddsi 5 6 olan 5 10 şirket varki fiyatlarıgayet güzel artmaktadır.senin taktiğin imkb 30 sağlam kağıtlarla az kar olabilir.bazısıda üst üste 8 querter 12 querter zarar yazan dandik şirkete yatırım yaparak senin yaptığın karı 3e 5e katlayabilir.son örnek,amerikada walmart her sene süper kar açıklar,temettü dağıtır.ancak kalite olarak yanına yaklaşamayacak k mart a insanlar paralarını yatırır.ve pekala para kazanmaktadır.çünkü borsa beklentidir.wal-mart 3 milyar$ kar açıklasada fiyatı düşebilir sebebi bir sonraki yıl 3milyarı geçemem riskidir. bu arada netaş hakkındaki beklentilerinize bende katılıyorum.sevgiler

teknık analız denılen sey hıkay faso fiso desteklere ve direnclere de inanmıyorum :))))

değerli borsa yatırımcısı arkadaş,çok uzun yazmışın ama ben kısaca şöyle anlatayım sana,boşuna cci'lerle macd'larla uğraşıp t vakit harcama özellikle macd'larla uğraşan çok sayıda teknik analizci şimdi parasız pulsuz dolaşıyor.Sadece macd'a bakıp hisse alınmaz her şeyin başı temel analizdir.hisse kar etmiyorsa,defter değeri diğerlerinden pahalı ise,bir hikayesi yoksa,rasyoları da çok pahalı diyorsa AMA MACD'INA BAKIP AL DİYORSA CCİ'LERİNE BAKIP AMAN ALIN DİYE TEKNİK ANALİZ GOYGOYCULARI K.YATIRIMCILARI KAZIKLAMAYA ÇALIŞIP BUNA KENDİLERİ DE İNANIP İŞSİZ KALMIŞ VE TEKNİK ANALİZLE İŞ YAPANLAR DA YALANCI ÇOBAN DURUMUNA DÜŞMÜŞLERSE DEMEK Kİ BORSADA TEMEL ANALİZİ TAKİP EDEN YANİ OLDUKTAN SONRAYI GÖSTERENE(TEKNİK ANALİZE)BAKIP TA MARİFET VAR GİBİ BERBET HİSSELEREDE HÜSRAN YAŞIYAN YÜZBİNLERİN DURUMUNA DÜŞMEYİN.MACD'I AL VEYA SAT VEREN DEĞİL CO,LO,PD/dd,F/K,KAR/ÖZ V.B VERİLER BORSA YATIRIMINDA ÖNEMLİDİR.BU ARADA UNUTMA NETAŞ'IN TEMEL ANALİZİNİ DE EĞER BİLİYORSAN YAP,BİLMİYORSAN ARA.KURUM RAPORLARINDAN İNCELE,YENİ ORTAKLARLA ÇOK İLGİNÇ FİYATLARA GİDEBİLİR.BOL KAZANÇLAR.

uzun zamandır gerçekten bir borsacı olarak, borsadan hem nefret eden. hemde vazgeçemeyen borsa fanatiği olarak. bir çok borsa ekonomi sitesini inceleyen biri olarak sitenizi gerçekten beğenerek takip ediyorum. yani küçük yat yok üye ol falan filan demeden yaralanacağı bir site gayet seri şekilde güncel tşk ediyoruz. aşırıraya kaçmadan saygılı olrak atılan yorumları siteye bırakıyorsunaz.temel analiz bölümünü inceledim çok beğendim fakat verilere bakarken stun başlıkları pasif gibi duruyor yazılarda birde başlıklara filtre bırakırsanız yani verlere bakarken başlıklar kayboluyor bunu sabitlerseniz iyi olur örneğin alfabetik olarak bilançolara baktığın zaman aşğıya indinmi sutun başlığı kayboluyor ozaman veri algılamasında insanın kafası karışıyor ayrıca stuları renklendirirseniz veriler daha çabok algılanır. birde teknik analiz bırakırsanız olmazmı temel analiz bölümüne. paragarantinin teknik analiz bölümü gibi, paragarantinin teknik analiz bölümünü inceleyin gerçekten çok güzel günlük aylık son üç yıla kadar grafiğini veriyor grafikte skolastik ve makd güstergelerinin hisseye ilişkin yukarı aşağı kesme gibi zamaı al sat için belli oluyor vs.böyle bir şey düşünürseniz bolinger bandını da bırakmayı unutmayın hatta temel birde takas analiz tablonuz çok bir birine geçmiş biraz daha sadeleştirilirse iyi olur. temel analiz bölümündeki grafiğe bolinger bandı ile skolastik ve makdı eklerseniz oda çok iyi olur yada teknik analiz istiyoruz bizi site site dolaştırmayın saygılar bu işten bu kadar anlamama rağmen tıkandı baba olmuyor çok sabrediyorum olmuyor şahsen hisse alırken muhakkakki verilere bakarım şirketin seceresini okurum öyle alırım ama ben sattıktatan hemen sonra senmiydin elinden hisseyi çıkararan en az yüzde elli ila üçyüz arası prim ne diyim üçyüztan eşirketin künyesisni okurum 14 senedir yine olmuyor booooooooooooş nasip yok biraz masraflı olduk bunun için özür dilerim. bu yormu yayınlamayın sadece sitenik temel analiz bölümü için isteğimizi belirttik finans gündem sayfasının en üstüne borsa gündem sitesine geri dünmek için gürünür link bırakmayı unutmayın tşk.

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

Piyasalar üzerinde azalan jeopolitik riskler

Piyasalar üzerinde azalan jeopolitik riskler

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

Trump’tan gümrük vergisi! İşte nedenleri

Trump’tan gümrük vergisi! İşte nedenleri

Tahvillerde geri çekilme

Tahvillerde geri çekilme

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Tekfen Holding yılbaşından bu yana %118...

Tekfen Holding yılbaşından bu yana %118...

Borsada alıcılı başlangıç bekleniyor

Borsada alıcılı başlangıç bekleniyor

Türk Hava Yolları hissesinde kurumların en...

Türk Hava Yolları hissesinde kurumların en...

Bugün dikkatler NVDA’nın sonuçlarında! Hayal...

Bugün dikkatler NVDA’nın sonuçlarında! Hayal...

Borsada yatay başlangıç bekleniyor

Borsada yatay başlangıç bekleniyor

Endekste ilgi bankacılık ve GYO ile sınırlı

Endekste ilgi bankacılık ve GYO ile sınırlı

Borsada hafif alıcılı başlangıç bekleniyor

Borsada hafif alıcılı başlangıç bekleniyor

Havada enflasyon gerginliği var

Havada enflasyon gerginliği var

Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

borsaningundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.borsaningundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.borsaningundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur.

BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

borsaningundemi.com verilerin sekansı, doğruluğu ve tamliği konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıkar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerden oluşan herhangi bir zarardan borsaningundemi.com sorumlu degildir. BİST, verinin sekansı, doğruluğu ve tamlığı konusunda herhangi bir garanti vermez. Veri yayınında oluşabilecek aksaklıklar, verinin ulaşmaması, gecikmesi, eksik ulaşması, yanlış olması, veri yayın sistemindeki performansın düşmesi veya kesintili olması gibi hallerde Alıcı, Alt Alıcı ve/veya kullanıcılarda oluşabilecek herhangi bir zarardan BİST sorumlu değildir.

Finansal veriler aracılığıyla sağlanmaktadır. BİST hisse verileri 15 dakika gecikmelidir. Son güncelleme saati (21:31)